根据NPD DisplaySearch Quarterly Advanced Global TV Shipment and Forecast Report指出,2013年第一季度全球液晶电视出货年增长率为4%,达到4千480万台,中国市场的强劲增长是主要因素。2013年2月正值中国春节假期,所以电视出货更多地集中在第一季度,大陆市场出货较去年大幅提高了28%。

"除中国市场以外,全球液晶电视涨幅实际较去年下降了4%左右,彰显中国市场对全球电视产业的重要影响力"。NPD DisplaySearch全球电视研究总监Paul Gagnon表示。

全球液晶电视出货的增长并不足以抵消等离子电视和CRT电视的出货下滑,尤其是在新兴市场。第一季CRT电视总出货下降了57%,尽管上几个季度出货连续下降,但对亚太、拉美和其他新兴地区而言,液晶电视在价格上仍无法和CRT电视竞争。等离子电视市场需求也在下滑,中国以外的所有品牌商的销售量均有下降。

表一、Q1'13按技术别全球电视出货与增长率 (单位:000s)

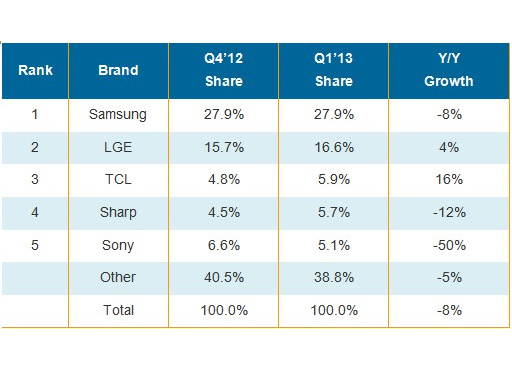

三星仍为最大电视品牌商,TCL成为首个跻身全球前三的中国品牌三星无论在数量或营收上均为全球平板电视领先品牌商,全球营收占比稳居28%;同时三星是最大的液晶电视和等离子电视厂商。LGE处于第二位,平板电视营收占比提高到了16.6%,较去年同期上升4%。 TCL为首个在营收和数量上均跻身进入全球前三大的中国品牌商,2012年第四季跻身为全球前五大。主要是中国在全球市场的占比提高,以及TCL在中国也有很高的市场份额。

尽管在营收上夏普和索尼仍位居前五大品牌商之位,但所有的主要日本品牌商市场份额都有萎缩。索尼全球平板电视营收占比下降最为显着,从一年前的9.1%下降到2013年第一季的5.1%。

表二、Q1'13全球平板电视品牌商营收占比排名

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫