3月18日,群创光电(Innolux Display)在台湾正式宣布已经完成与奇美电子(Chimei Optoelectronics)及统宝光电(Toppoly Optoelectronic)的换股合并,群创光电将更名为奇美电子 (Chimei Innolux Corporation)。这项大规模的三合一自去年11月14日宣布起,历时4个多月完成。

新奇美的破壳而出将对韩台日面板巨头的版图以及下游整机厂的运营产生深远的影响。

“三合一”催生面板新龙头

奇美电子、群创光电和统宝光电通过换股合并,打造了世界第三大面板生产商。这个规模惊人的并购案,从群创和统宝的换股合并动议开始。2009年10月5日,两家公司董事会通过决议,由群创以换股方式并购统宝。

事隔一月之后,奇美电子的卷入,让这个并购案的受关注程度翻番,因为这预示着仅次于三星电子和LG Display的又一个面板龙头的诞生。2009年11月4日,奇美电子和群创光电的董事会分别通过决议,双方以换股方式进行合并,群创光电为存续公司,却沿用奇美的招牌更名为“奇美电子股份有限公司”。这煞费苦心的安排,其实是群创光电的大股东鸿海集团(Hon Hai Group)为了交易的顺利进行而答应的条件之一。

2010年3月18日,新奇美正式成军,亮相的经营团队也凸显了原群创光电管理层将扮演关键角色。原群创光电的董事长段行健出任新奇美的执行长,并暂时兼任董事长。

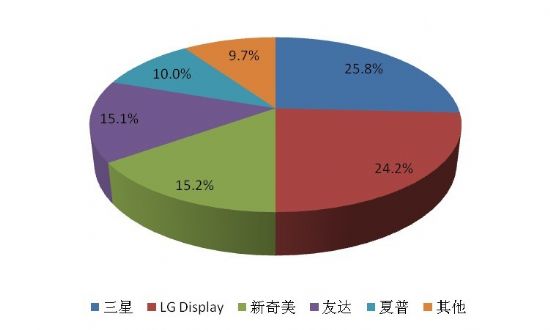

2009年LCD TV面板市场主要企业占有率

数据来源:水清木华研究中心

审视聚光灯下的新奇美

这起并购案背后的故事和深远的影响,致使其在内地产业界引起广泛关注,虽然新奇美名义上的最大股东还是奇美集团,但实际掌舵的是鸿海集团董事长郭台铭。鸿海集团作为群创光电的大股东,能成功的从友达(AUD)的眼皮底下抢走奇美电子,并不是简单的价高者得之。

奇美电子最终花落鸿海集团,很大程度上因为双方能将互补效应发挥到最大、磨合难度低。

一方面,两家公司的合并深具互补性,因为奇美电子拥有产能,群创则在后段模组与系统的技术有优势。另一方面,群创与奇美电子的经营团队系出同源,均是来自于早前的联友光电,因此合并后团队运作的磨合的难度相对较低。

另外如前面提到的,新奇美以群创为存续公司,但公司名称仍沿用“奇美电子”,也是因应奇美电子原大股东的要求,延续“奇美”这个招牌在业界的影响。

作为内地彩电整机企业主要的上游面板供应方之一,新奇美的出现短期内不会对内地彩电整机厂商造成影响。

内地电视厂商的确是台湾液晶面板企业的大客户。根据今年1月份签署的采购协议,9家大陆彩电企业 将向以友达、奇美为主的台湾液晶面板生产企业购买21.9亿美元的电视用液晶面板,采购额与去年相比增加了59%,采购量将超过1200万片,涵盖了各个主流尺寸规格。其中创维、海信用的是奇美电子的面板,TCL用的是友达的面板。

新奇美在整合期间,为了维稳,不会在价格环节发生变化;而且,电视企业多是集中采购面板,台湾的面板企业合并对内地电视厂商采购面板暂时没有影响,也不会对终端产品价格带来变化。

内地整机厂商对采购台湾面板的热情有增无减的同时,自己也正在向上游挺进。1月16日,TCL与深超科技总投资245亿元的华星光电8.5代面板生产线项目动工,该项目一期工程预计2011年底实现量产, TCL由此将成为打通液晶电视产业链的彩电企业。

今年年初,台湾当局正式放松政策管制,台湾面板企业终于得以西进内地投资建厂,新奇美在这一波“登陆潮”中步伐却不会迈得太快。

因为,新奇美和其他台湾面板商仍不得不面对现实中尚未完全解除的种种政策限制。台湾面板企业赴内地投资6代以上的工厂,总量被限制在三座以内,并须经“关键技术小组”审查,而且必须比该企业在台湾已有的量产的厂区低一个世代以上。新奇美目前在台湾首座8.5代厂尚在兴建中,最高只有7.5代厂量产,如此一来,新奇美眼下只能申请在内地建设6.5代以下厂。

而这样的西进步伐,在内地正在筹建中的几条高世代线的映衬下,就显得节奏相对较缓了。而且新奇美等台湾面板企业在获得当地监管机构放行后,还需要在内地再过一道审批关。正在内地筹建的8个高世代线项目中,迄今只有京东方、龙飞光电和华星光电三家得到批准并开工。

结论和建议

新奇美的横空出世,证明了面板产业“大者恒大”的整合趋势,而且横向整合之外,垂直整合也开始进入业界的视野。由于面板产业技术密集型加资金密集型的双重特点,决定了业内企业有通过整合追求规模效应的潜在需要。

另外,为了追求协同效应,位于面板产业中下游的手机、笔记本电脑、显示器和电视等相关产品生产商也纷纷在面板行业卡位。笔记本代工巨头仁宝(Compal)把连年亏损的统宝卖给群创之后,又参与了面板“小虎”华映(Chunghwa Picture Tubes)私募案,成为持股19.9%的华映第二大股东。新奇美从破壳,到羽翼丰满,乃至一飞冲天,还需要经历合并后至少6到12个月时间的产品线、供应链和研发资源上的整合。

只有通过对三方在不同产品线的优势进行整合,特别是在中小尺寸和可携式面板方面,才能使客户群的组合及基础更趋完整和扎实。

其次是供应链的整合,这决定了重要关键零组件的取得和强化与供应商的伙伴关系。

最后是建立三方在研发资源和知识产权共享的平台,这样才能共享人才,才能使得研发资源能得到更有效地运用。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫