水晶光电2024年财报:营业收入62.78亿元,业绩创历史新高

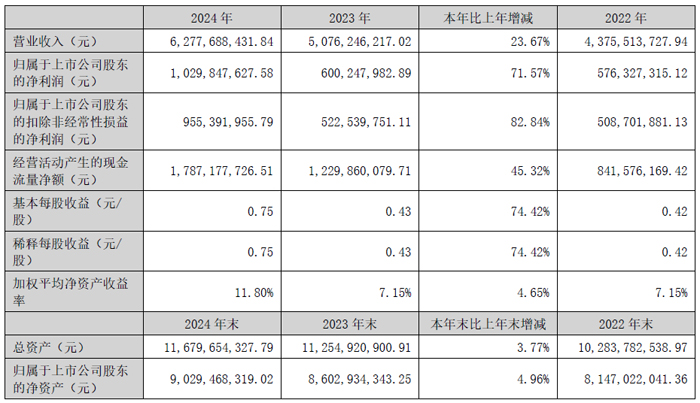

4月10日,浙江水晶光电科技股份有限公司2024年度报告。2024 年公司实现营业收入62.78 亿元,较去年同期增长23.67%;归属于上市公司股东的净利润10.30 亿元,较去年同期增长71.57%,公司业绩创历史新高。

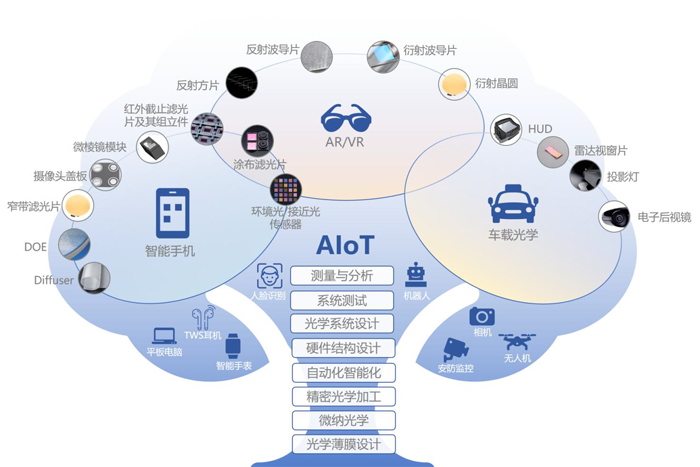

产品主要应用于消费电子、车载光学及AR/VR 等领域。随着AI 技术的快速发展,机器人、无人机、安防监控、TWS 耳机等智能终端对光学硬件的市场需求日益旺盛,这一趋势为公司未来成长打开了想象空间。目前公司已沉淀了光学薄膜设计、微纳光学、精密光学加工、自动化智能化、硬件结构设计、光学系统设计、系统测试和测量与分析八大技术,具备为客户提供一站式光学解决方案的能力,实现公司从“制造型”向“技术型”转型升级。

在充满挑战的2024 年,公司恪守“调结构优布局,缩支出降风险,打造内生竞争力”的经营方针,通过高效优化资源配置,全面升级内部管理,不断提升内在竞争力,同时精准聚焦核心战略,充分发挥技术创新的驱动优势,以积极的姿态有效应对了市场环境的复杂挑战。在这一年中,公司多个战略项目成功落地,产品和市场结构不断优化,公司业务规模攀登新峰,盈利能力持续增强,为未来的可持续发展奠定了坚实的基础。

车载光学业务:2024 年,公司HUD 业务成绩斐然,在竞争激烈的AR-HUD 领域成功确立了行业领军地位。报告期内,HUD 出货量逼近30 万台,市场份额稳步增长。同时,成功斩获国内外十余个重点项目定点,彰显了公司强大的业务拓展能力。在技术合作层面,与大客户围绕智能车载展开深度合作,双方共同致力于推进LCOS 技术在AR-HUD 领域的应用与发展,进一步巩固了市场和技术优势。公司HUD 产品自上市以来得到客户和业界的高度认可,与捷豹路虎合作仅一年时间就被授予全球优质供应商提名奖,并接连斩获多项客户嘉奖及行业权威奖项,充分体现了我们在技术和质量上的领先地位。在车载行业内卷严重的形势下,公司始终坚守内部管理的持续精进,通过技术革新、降本增效等举措,有效实施成本管控,持续提升盈利能力,为业务的长远发展构筑坚实基础。

AR/VR 业务:公司扎根AR/VR 领域十余载,已构建了光学显示系统(波导片)、光机零组件以及其他光学零组件的产品研发布局,具备从设计到评测的一站式光学解决方案能力,助力终端客户解决光学硬件性能及量产难题。报告期内,公司紧握AR/VR 行业的发展机遇,与国内外行业龙头展开深入合作。公司专注反射光波导、衍射光波导和光机技术的研发创新与突破。反射光波导作为公司一号工程,与头部企业保持深度合作,公司坚定地投入并着力解决量产性难题,目前已打通核心工艺,建设初步的NPI 产线;衍射光波导深化与Digilens 的合作,升级体全息产线,实现小批量商业级应用出货;同时启动光机中所采用大量光学零组件产品的布局和研发。此外,公司积极推动核心光学元件从传统智能手机向AR/VR 智能眼镜领域的平移,持续发挥在消费电子领域积累的优势,抢占市场先机。

消费电子业务:2024 年,全球消费电子行业逐步回暖复苏,智能手机市场触底反弹,产业竞争格局重塑,AI 技术的蓬勃发展更为行业发展注入全新的活力。作为公司业务中流砥柱的消费电子板块表现出色,市场份额稳步提升,显著的业绩增长为公司全年交出一份亮丽的成绩单筑牢根基。

光学元器件业务,加大产品开发和客户拓展力度,优化产品与利润结构,同时深化阿米巴经营,激发团队活力,提升经营思维,确保光学元器件业务经营目标的全面达成。报告期内,积极开拓海外市场,稳步推进与北美、韩系大客户的业务合作,越南产品线成功取得多家大客户的合格供应商认证,为公司深化国际化布局、实现大规模全球化交付奠定基础。公司加快产品开发和新品推广,涂布滤光片产品成功导入新技术,持续扩大市场份额。在微棱镜模块项目上,顺利实现迭代项目的量产,主动面对市场竞争,积极争夺市场份额,产品份额提升显著,进一步巩固在客户端的核心地位;公司单反相机业务,不断布局新产品与新客户,持续保持较高的市占率,业绩增长稳健。

薄膜光学面板业务:秉持优化业务结构及深化海外布局的经营思路,积极拥抱阿米巴经营模式,无限激发团队活力,通过降本增效工作的有效落地,进一步夯实管理能力,持续提升成本和良率优势,实现销售和利润的双增长,极大促进公司业绩提升。报告期内,不断深化与北美大客户的业务合作,在提升手机端薄膜光学面板市场份额的同时,实现终端品类全覆盖,在小尺寸面板领域进一步巩固竞争优势;积极开拓车载、智能穿戴、智能家居等非手机领域的产品应用,在无人机、扫地机器人、运动相机等项目持续扩大规模;在战略布局上,启动海外项目黄金线战略规划,布局海外交付能力。在内部管理上,通过精益化生产,优化资源利用效率,提高生产良率和效率,打造产品竞争力,实现全年人均销售创新高。此外,大力推进数字化系统建设,建立了出货追溯、设备报修、物控仓储等数字化系统,为公司智能制造打下良好基础。2024 年,薄膜光学面板业务成功崭露头角,迅速跃升为公司业务新的“压舱石”,已然成为推动公司稳健发展的关键力量。

半导体光学业务,2024 年持续拓展窄带新应用,开拓芯片镀膜产品机会,构建新技术能力,探索半导体光学业务的新蓝海。报告期内,窄带产品抓住国内安卓系大客户的量产机会,实现销售业绩翻番,市占率大幅上升。芯片镀膜产品在攻克镀膜技术难题上取得显著突破,产品良率提升,制造成本挖潜初见成效。在国内外协同发展战略推动下,全力探索晶圆级产品新机遇,传感器贴合技术实现突破,为未来业务的多元化发展奠定基础。

反光材料业务:报告期内,公司紧紧围绕“人、车、路”三大反光业务领域,积极拓展市场版图。国内外车牌膜业务表现出色,超预期完成既定目标,公司在行业内的知名度显著提升。与此同时,为海外大客户配套供应的反光布以及微珠型反光膜业务量快速增长,有力推动了整体销售业绩的大幅攀升。为精准契合海外大客户的需求,公司持续优化生产工艺,全方位提升并完善内部品质管控与技术体系,确保高品质产品和卓越服务的竞争优势。

TCL华星闪耀CITE2025,以创新科技引领消费电子显示未来作者:pjtime资讯组 25-04-09

TCL华星闪耀CITE2025,以创新科技引领消费电子显示未来作者:pjtime资讯组 25-04-09 天马微电子闪耀CITE 2025:以创新技术定义显示新未来作者:pjtime资讯组 25-04-09

天马微电子闪耀CITE 2025:以创新技术定义显示新未来作者:pjtime资讯组 25-04-09 光峰科技、中光学、BOE、深天马、炬光科技等12企透露车载投影与显示最新进展作者:佚名 25-04-09

光峰科技、中光学、BOE、深天马、炬光科技等12企透露车载投影与显示最新进展作者:佚名 25-04-09 总投资35亿元,永盛光电MiniLED显示背光源、屏体项目6月主体封顶作者:佚名 25-04-08

总投资35亿元,永盛光电MiniLED显示背光源、屏体项目6月主体封顶作者:佚名 25-04-08 聚辰股份:对美出口占比不及1%,关税调整直接影响较小作者:佚名 25-04-08

聚辰股份:对美出口占比不及1%,关税调整直接影响较小作者:佚名 25-04-08 锐明技术:美国新关税政策不会对公司收入和利润产生重大影响作者:佚名 25-04-08

锐明技术:美国新关税政策不会对公司收入和利润产生重大影响作者:佚名 25-04-08 乾照光电2025Q1财报:营收7.76亿元,同比增长39.45%作者:佚名 25-04-10

乾照光电2025Q1财报:营收7.76亿元,同比增长39.45%作者:佚名 25-04-10 创维数字2025Q1财报:营收17.99亿元,同降21.24%作者:佚名 25-04-09

创维数字2025Q1财报:营收17.99亿元,同降21.24%作者:佚名 25-04-09 北方华创2024年业绩快报:营收298.38亿元,净利56.21亿元作者:佚名 25-04-08

北方华创2024年业绩快报:营收298.38亿元,净利56.21亿元作者:佚名 25-04-08 珂玛科技2024年财报:营收8.57亿元,主营业务营收同增94.54%作者:佚名 25-04-08

珂玛科技2024年财报:营收8.57亿元,主营业务营收同增94.54%作者:佚名 25-04-08 弘信电子2024年财报:营收58.75亿元,同增68.91%作者:佚名 25-04-04

弘信电子2024年财报:营收58.75亿元,同增68.91%作者:佚名 25-04-04 生益科技2024年财报:营收203.88亿元,同增22.92%作者:佚名 25-04-04

生益科技2024年财报:营收203.88亿元,同增22.92%作者:佚名 25-04-04