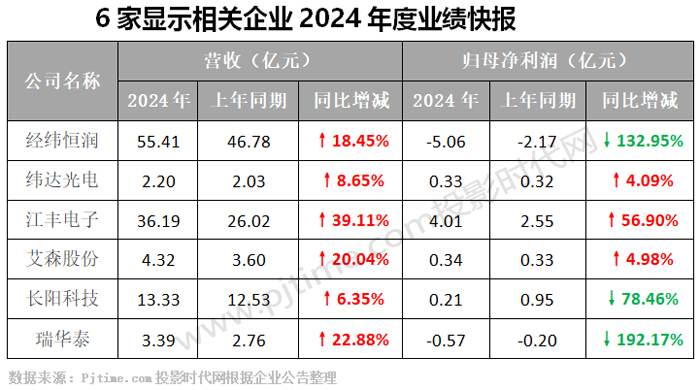

经纬恒润、江丰电子、长阳科技等6家车载与显示材料相关企业发布2024年度业绩快报

近日,经纬恒润、江丰电子、长阳科技、纬达光电、艾森股份、瑞华泰6家车载与显示材料相关企业发布2024年度业绩快报。

六家企业营收均实现了同比增长,特别是江丰电子、艾森股份、瑞华泰三家增幅超过20%。但归母净利润整体表现不佳,其中经纬恒润、瑞华泰两家亏损,同比3家上升3家下降,而且3家下降幅度较大。

经纬恒润:营收55.4亿元,同增18.45%

报告期内,北京经纬恒润科技股份有限公司实现营业收入554,061.02万元,同比增长18.45%;实现归属于母公司所有者的净利润-50,609.70万元,较上年同期减少28,884.04万元;实现归属于母公司所有者的扣除非经常性损益的净利润-57,193.44 万元,较上年同期减少28,812.50万元。

报告期末,公司总资产946,456.04 万元,较期初增长 1.47%;归属于母公司的所有者权益为422,749.10万元,较期初降低14.80%。

2024 年,随着汽车智能化、电动化的加速发展,行业技术加速更新迭代,市场竞争愈发激烈,在此环境下,公司化风险为机遇,持续开拓创新,以满足客户日益提升的对新架构、新技术、新方案的需求,报告期内公司收入仍保持持续增长。

公司2024年净利润为负值,主要原因系:(1)报告期内,市场竞争激烈同时公司收入结构有所变化,汽车电子产品业务收入占比提升,导致公司整体毛利率有所下降;(2)报告期内,公司积极开拓产品与市场,同时公司人员数量增加,相应研发费用、销售费用、管理费用增长;(3)报告期内,公司投资的上下游产业链企业公允价值变动,对报告期利润产生一定影响。

纬达光电:营收2.2亿元,新产品订单量增加

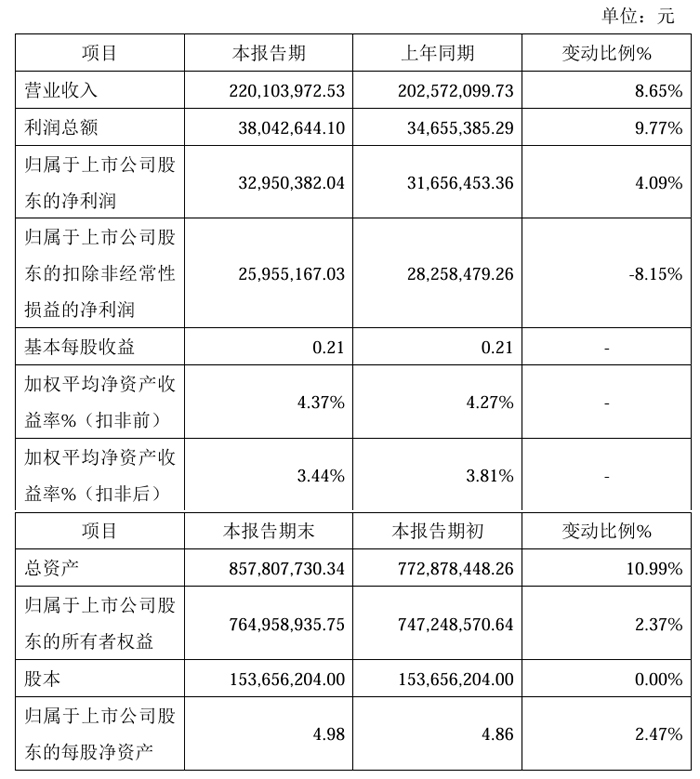

报告期内,佛山纬达光电材料股份有限公司预计实现营业收入 220,103,972.53 元,较上年同比增加8.65%;归属于上市公司股东的净利润32,950,382.04元,较上年同比增加4.09%;归属于上市公司股东的扣除非经常损益的净利润 25,955,167.03 元,较上年同比下降8.15%;基本每股收益0.21元,与上年基本持平。

报告期末,预计公司总资产为857,807,730.34元,较报告期初增加10.99%;归属于上市公司股东的所有者权益764,958,935.75元,较报告期初增加2.37%。

报告期内,纬达光电营业收入同比增加8.65%,主要原因系公司不断致力于新产品研发,同时积极进行国内外市场的开拓,报告期内客户订单量增加。

报告期内,纬达光电归属于上市公司股东的净利润同比增加4.09%,主要原因系:(1)公司销售收入增长,带动净利润增长;(2)公司一重点逾期客户重组成功,其所欠逾期货款大部分收回,致使信用减值损失减少,非经常性损益增加。

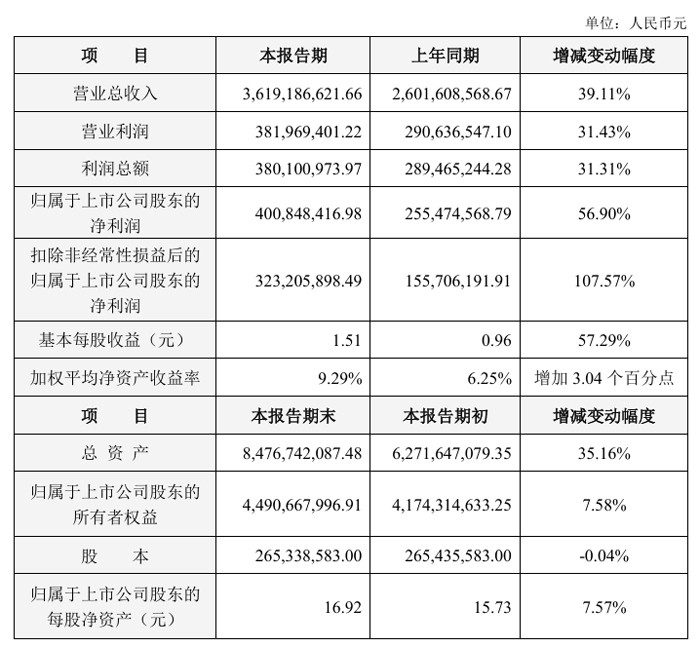

江丰电子:营收36.19亿元,经营规模持续扩大

报告期内,公司实现营业收入361,918.66万元,较上年同期增长39.11%;营业利润为38,196.94万元,较上年同期增长31.43%;利润总额为38,010.10万元,较上年同期增长31.31%;归属于上市公司股东的净利润为40,084.84万元,较上年同期增长56.90%。

报告期内,公司基本每股收益为1.51元,较上年同期增长57.29%;加权平均净资产收益率为9.29%,较上年同期增加3.04个百分点。

随着公司经营规模的持续扩大,报告期末,公司总资产为847,674.21万元,较期初增长35.16%;股本26,533.86万元,较期初减少97,000元,下降0.04%;归属于上市公司股东的所有者权益449,066.80万元,较期初增长7.58%;归属于上市公司股东的每股净资产16.92元,较期初增长7.57%。报告期内,股本变化主要系公司第二期股权激励计划回购注销部分限制性股票。

报告期内,公司经营业绩变动的主要原因有: 1、公司坚持科技创新,持续加大研发投入,提升新产品、新技术的研发能力,强化先端制程产品竞争力,密切跟踪客户需求,努力扩大全球市场份额,国内外客户订单持续增加,营业收入持续增长。 2、公司受益于在半导体精密零部件领域的战略布局,多个生产基地陆续完成建设并投产,产品成功进入半导体产业链客户的核心供应链体系,实现多品类精密零部件产品在半导体核心工艺环节的应用。同时,半导体精密零部件产品线迅速拓展,大量新产品完成技术攻关,产品销售持续放量,后续随着半导体精密零部件产品规模效应的逐步显现,将有利于推动公司经营效益进一步提升。 3、报告期内,公司非经常性损益金额为7,764.25万元,主要系公司战略投资的中芯国际、芯联集成股票公允价值变动,非流动资产处置收益和政府补助等因素的综合影响。

艾森股份:先进封装业务持续提高,表现出良好的增长趋势

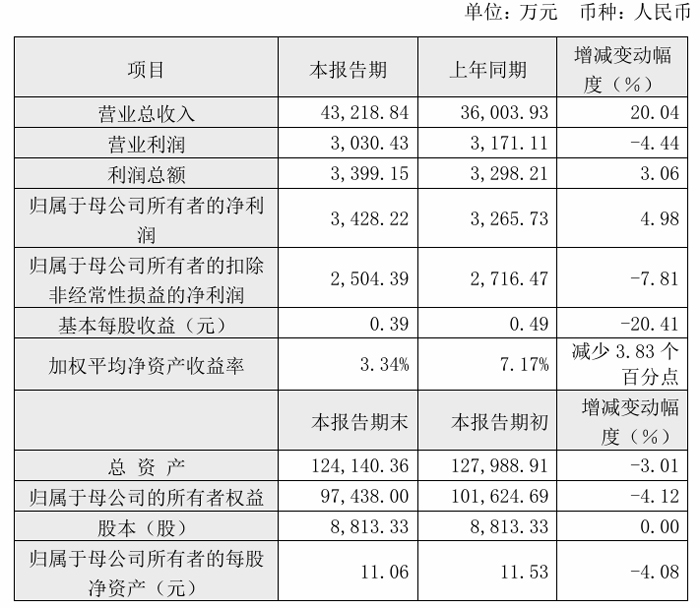

2024年度,江苏艾森半导体材料股份有限公司实现营业总收入43,218.84万元,较上年同期增长20.04%。其中电镀液及配套试剂营业收入同比增长9.67%,光刻胶及配套试剂营业收入同比增长37.68%。报告期内,公司在先进封装领域的营业收入持续提高,营业收入表现出良好的增长趋势。

受益于营业收入的增长,报告期内,利润总额3,399.15万元,较上年同期增长3.06%;归属于母公司所有者的净利润3,428.22万元,较上年同期增长4.98%。报告期内,归属于母公司所有者的扣除非经常性损益的净利润同比下降7.81%,主要原因系:报告期内,公司持续加大研发投入,研发费用同比增长47.69%,增长1,558.77万元。

2024年末,公司总资产124,140.36万元,较报告期初减少3.01%;归属于母公司的所有者权益97,438.00万元,较报告期初减少4.12%;归属于母公司所有者的每股净资产11.06元,较报告期初减少4.08%。

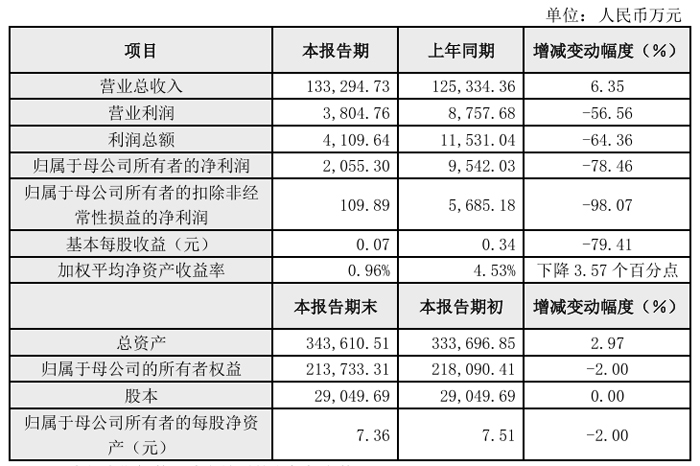

长阳科技:营收13.33 亿元,同增6.35%

报告期内,宁波长阳科技股份有限公司实现营收13.33 亿元,较上年同期增长6.35%。由于公司主要产品反射膜的基本盘稳定,但公司隔膜等项目因尚处于产能爬升及建设期间,产能尚待释放,存在较大亏损。报告期内,营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润分别为3,804.76万元、 4,109.64万元、2,055.30万元、109.89万元。

报告期内,营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润、基本每股收益同比分别下降56.56%、64.36%、78.46 %、98.07 %、79.41%,下降明显主要原因是报告期内公司隔膜等项目由于尚处于建设投入期,产能尚待释放,存在较大亏损;公司管理费用及财务费用较上年同期增加,主要系合肥子公司管理费用及利息费用增加;此外,报告期内公司收到的各类补贴同比减少。

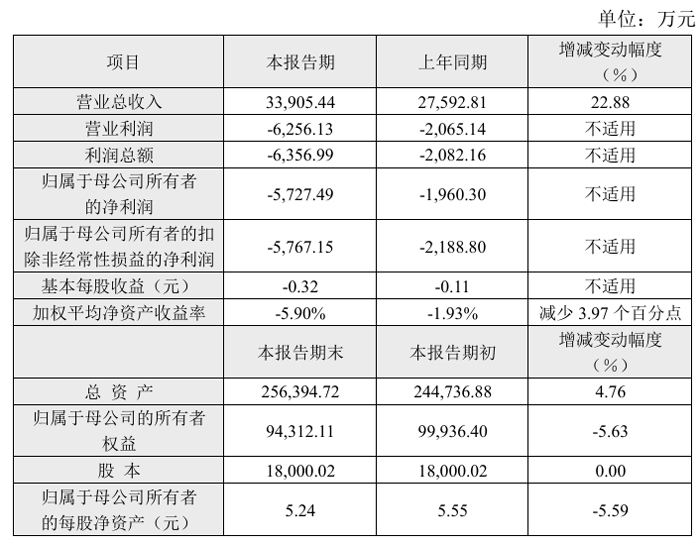

瑞华泰:短期业绩仍面临压力,但整体经营平稳有序

2024 年,深圳瑞华泰薄膜科技股份有限公司坚持做好主营业务,专注高性能聚酰亚胺薄膜的研发、生产和销售。面对全球经济复苏乏力、主要经济体贸易壁垒加剧、国外头部企业低价竞争策略延续等市场环境,公司短期业绩仍面临压力。公司在谨慎控制经营风险的同时,积极推动技术创新、有序调整产品结构、稳步提升嘉兴生产基地产能、进一步开拓新产品应用市场。公司整体经营情况平稳有序。

2024 年,瑞华泰实现营业总收入33,905.44万元,同比增长22.88%;归属于母公司所有者的净利润-5,727.49万元,同比增加亏损3,767.19万元;归属于母公司所有者的扣除非经常损益的净利润-5,767.15万元,同比增加亏损3,578.35万元。

报告期末,瑞华泰总资产256,394.72万元,较期初增加4.76%;归属于母公司的所有者权益94,312.11 万元,较期初减少 5.63%;归属于母公司所有者的每股净资产5.24元,较期初减少5.59%。

报告期内,营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润以及基本每股收益较上年同期下降均超30%,主要系嘉兴募投项目投产初期,生产效率处于逐步提升阶段、产能未能完全释放使单位成本相对较高,同时受行业竞争加剧及市场需求调整等影响使销售价格下滑,综合因素导致公司整体毛利率有所下降;此外嘉兴项目投产后折旧和费用化利息的增加,也使得管理费用及财务费用同比分别增加 28.38%、137.03%。因此,尽管报告期内公司实现营业收入同比增长,但亏损仍较上年增加。

HKC惠科成功研发出高亮度、宽视角兼低反射率的车载显示屏作者:佚名 25-02-27

HKC惠科成功研发出高亮度、宽视角兼低反射率的车载显示屏作者:佚名 25-02-27 天山电子2024年度业绩快报:营收及净利大幅提升,车载电子产品订单快速增作者:佚名 25-02-26

天山电子2024年度业绩快报:营收及净利大幅提升,车载电子产品订单快速增作者:佚名 25-02-26 LG Display超大尺寸车载显示解决方案实现量产,全面革新驾驶体验作者:pjtime资讯组 25-02-24

LG Display超大尺寸车载显示解决方案实现量产,全面革新驾驶体验作者:pjtime资讯组 25-02-24 投资1亿元,哈曼苏州车载显示产线启用作者:佚名 25-02-17

投资1亿元,哈曼苏州车载显示产线启用作者:佚名 25-02-17 总投资24.8亿元,领为视觉大湾区总部正式开工建设作者:佚名 25-02-10

总投资24.8亿元,领为视觉大湾区总部正式开工建设作者:佚名 25-02-10 光峰科技、艾比森、龙腾光电等33家投影、LED及显示企业发布2024年业绩快报作者:佚名 25-03-01

光峰科技、艾比森、龙腾光电等33家投影、LED及显示企业发布2024年业绩快报作者:佚名 25-03-01 福光股份、中润光学、美迪凯3家光学企业陆续发布2024年业绩快报作者:佚名 25-03-01

福光股份、中润光学、美迪凯3家光学企业陆续发布2024年业绩快报作者:佚名 25-03-01 龙迅股份2024年财报:收入、利润快速增长,车载显示份额提升作者:佚名 25-02-28

龙迅股份2024年财报:收入、利润快速增长,车载显示份额提升作者:佚名 25-02-28 明微电子、新相微、全志科技等6家显示芯片企业发布2024年业绩快报作者:佚名 25-03-01

明微电子、新相微、全志科技等6家显示芯片企业发布2024年业绩快报作者:佚名 25-03-01 炬光科技、华兴源创、远方信息、微导纳米四家显示装备厂发布2024年业绩快报作者:佚名 25-03-01

炬光科技、华兴源创、远方信息、微导纳米四家显示装备厂发布2024年业绩快报作者:佚名 25-03-01 拓荆科技2024年业绩快报:营收41亿,同增51.7%作者:佚名 25-02-28

拓荆科技2024年业绩快报:营收41亿,同增51.7%作者:佚名 25-02-28