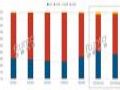

7月智能投影、智能电视、移动智慧屏等销量515.5万台

根据洛图科技(RUNTO)线上监测数据显示,2024年7月,中国客厅智能设备包括智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)总零售量为515.5万台,同比下降4.6%;总零售额达69.0亿元,同比下降4.1%。

“618年中大促”结束后,市场规模环比下降明显。从同比看,趋势品类移动智慧屏保持了量额双增长,电子纸阅读器和学习机带动了整体智能平板品类的上涨。智能安防市场中,智能门锁保持着微幅上涨,而摄像头开始出现下滑。

7月市场的另一显著特点为,主流品牌在大促之后的营销力度显著放缓,中小品牌上位,多数品类的市场集中度有所回落。

产品价格方面,智能电视得益于尺寸升级和新技术渗透保持均价上涨;移动智慧屏均价下跌幅度最大,且未来将继续亲民化路线。

2024年7月 中国客厅智能设备线上市场规模及变化

智能投影

2024年7月,中国智能投影线上监测市场销量为27.7万台,同比下降4.6%;销额为3.6亿元,同比下降6.8%,销额的降幅开始收窄。

DLP和1LCD产品的销量同步下滑,降幅均在5%左右。DLP技术在线上市场的占比为20.8%,与去年同期基本持平。品牌方面,极米、坚果、当贝和Vidda稳居前四。1LCD技术的销量份额达到78.1%,较去年同期变动不大,但为本年度的最高值,主要是由于促销过后,主攻中低端的品牌更具竞争力。品牌方面,小米在销量、销额维度均位列第一。

3LCD产品销量逆势上涨47%;爱普生的EF-15系列在细分市场贡献了超五成的份额。

智能电视

2024年7月,中国智能电视线上监测市场销量为105.3万台,同比下降17.7%;销额为27.1亿元,同比下降9.9%。

尺寸方面,55寸和65寸仍处于主导地位,占据40%以上的销量份额;75寸和85寸的合计份额超两成,较去年同期分别上涨1.5和1.1个百分点;100寸产品的线上销量同比增长了超2.3倍。

7月19日,升级版以旧换新政策出台,对于2级能效以上的电视产品将会有明显的带动效果,产品结构会进一步向中高端升级。同时,15%-20%的价格直降也会刺激一部分更新换代或新购需求。

移动智慧屏

2024年7月,中国移动智慧屏线上监测市场销量为0.98万台,同比增长44.4%;销额为0.35亿元,同比增长18.1%。

品牌方面,百度仍然保持市场第一的位置,市场份额达到41.8%,但同比份额下降明显;KTC、创维、当贝、倍思等腰部品牌表现出色,均取得一定份额的增长。产品方面,24寸产品反超27寸成为市场主流,7月市场份额达到29.3%。此外,4K屏幕的销量占比已达到26.3%,超高清、防蓝光护眼等元素仍是移动智慧屏市场主要的发展方向。

智能平板

2024年7月,中国智能平板线上监测市场销量为96.7万台,同比上涨8.5%;销额28.5亿,同比上涨4.5%。

Apple保持销量第一的位置,但销量同比下滑21%;华为继续位居第二,份额同比提升5.9个百分点,其中MatePad 11和MatePad 11.5"S为主要贡献机型;小米和荣耀位列第三、四名;排名第五的科大讯飞销量同比涨幅达到47.9%,主要由P30学习平板带动。

细分领域中,四类产品继续呈现同比上涨的态势,其中阅读器涨幅最大,达40.5%,学习本次之,涨幅达39.3%。从品类结构来看,通用本的份额为77.5%,同比下降4.1个百分点,相对应的是学习本的份额上升了3.5个百分点,达15.7%,主要是来自科大讯飞、小猿等品牌的拉动。

智能音箱

2024年7月,中国智能音箱线上监测市场销量为33.7万台,同比下降15.7%;销额为0.8亿元,同比下降27.2%。

随着百度、天猫精灵等品牌夏季新品上量,市场降幅有所减缓。

品牌方面,小米市场份额达到了51.9%,同比大幅增长13.3个百分点,但环比有所下降;天猫精灵由于新品X6上市,7月市场份额达到22.1%,同环比均有所增长;百度则由于带屏产品的大幅下滑导致市场份额下降至22.8%,同比减少12.2个百分点。

细分市场,屏幕音箱市场份额持续下降,当月销量占比为15.4%,同比减少了6.4个百分点,环比下降4.0个百分点。千元以上中高端产品的下滑是屏幕音箱市场份额下滑的主要原因。

回音壁

2024年7月,中国回音壁线上监测市场销量为2.01万台,同比下降6.8%;销额为0.31亿元,同比下降4.4%。

在当下年轻人视听影音娱乐需求愈加多样化、碎片化的背景下,随着电视销量不断下滑,回音壁市场目前仍处于下降趋势。

品牌方面,国际品牌索尼、三星和JBL依然位列前三,且市场份额同比均保持增长。国内品牌中,TCL全面布局回音壁市场,其中,新品S45H和S55H表现出色,帮助TCL在7月的销额份额达到4.8%,跻身回音壁市场前五名。

细分市场中,带杜比全景声解码功能的产品销售额占比已达66.3%,较去年同期增长了11.8个百分点;杜比全景声产品均价为3603元,价格下降了21.0%,价格的持续下探将有望推动该细分赛道持续增长。

智能盒子

2024年7月,中国智能盒子线上监测市场销量为10.7万台,同比增长1.1%;销额为0.2亿元,同比下降6.0%。智能盒子市场本年度首次出现同比上涨。

智能盒子线上市场的TOP3品牌为腾讯、天猫魔盒和小米,合计销量份额达到53.4%,较去年同期上涨2.9个百分点。头部品牌的优势进一步聚集。

不过TOP榜单后半段仍以中小品牌为主,排名不固定,第5-10名的品牌排名较上月均发生变化。英非尼同比涨幅较高。

XR设备

2024年7月,中国扩展现实(XR)设备线上监测市场销量为1.3万台,同比下降26.8%;销额为0.4亿元,同比下降24.5%。

VR产品的销量同比降幅再度达到40%以上,在整体市场的销量占比为47%,较去年同期下滑13.3个百分点,较上月上升14.1个百分点。万众期待的国行版Vision Pro正式发售市场反馈未达预期;8月20日PICO 4 Ultra发布,产品升级方向靠拢MR(混合现实)。

AR产品的销量占比达到52.9%,份额维持稳定态势。采用光波导光学方案的AR产品的市场份额正在明显上升,7月达到25.9%,较上月上涨10.7个百分点。

智能门锁

2024年7月,中国智能门锁线上监测市场销量为36.7万套,同比增长3.0%;销额为3.3亿元,同比下降8.0%。

品牌方面,TOP10品牌的合计份额(CR10)达到66.1%,同比增长了5.3个百分点。其中,海尔和英典凭借高性价比产品进入销量TOP10榜单。

产品方面,人脸识别智能门锁的市场份额达到26.5%,较去年同期上涨12个百分点;静脉识别产品增速明显,7月销量同比增长超110%。此外,双静脉智能锁已经面世,鹿客在7月推出了相关新品。

监控摄像头

2024年7月,中国监控摄像头线上监测市场销量为200万台,同比下降1.5%;销额为4.5亿元,同比下降4.4%。

品牌方面,小米、乔安、萤石、普联稳居前四,合计销量份额(CR4)为38.8%,同比下降2.1个百分点。此外,海尔、TCL、奥克斯等家电品牌开始在摄像头市场发力,其中海尔表现较好,7月位居销量维度第十一名。

产品方面,双向视频摄像头渗透逐渐加快。从2023年9月开始上量,到2024年7月销量份额达到2.1%;其中萤石、乔安等主流品牌开始加大在这个细分市场的布局。

把生活调成喜欢的角度,爱普生全景云台投影机EF-17N正式发布作者:pjtime资讯组 24-08-27

把生活调成喜欢的角度,爱普生全景云台投影机EF-17N正式发布作者:pjtime资讯组 24-08-27

三色激光未来之战:极米RS 10 Plus问世作者:萧萧 24-08-13

三色激光未来之战:极米RS 10 Plus问世作者:萧萧 24-08-13

只靠抗光幕降价还不够:推进高质量188bet注册官网作者:四季花开 24-07-30

只靠抗光幕降价还不够:推进高质量188bet注册官网作者:四季花开 24-07-30

投影上车再下一城:享界S9作者:四季花开 24-07-13

投影上车再下一城:享界S9作者:四季花开 24-07-13

618智能投影落幕:48.2万台/8.8亿元战绩 极米、坚果、当贝依然TOP3作者:飘雪 24-07-02

618智能投影落幕:48.2万台/8.8亿元战绩 极米、坚果、当贝依然TOP3作者:飘雪 24-07-02

618 | 智能投影线上市场量额双降两位数;高端产品渗透率提升:激光占2成,4K占1成,DLP、3LCD份额回升作者:佚名 24-07-01

618 | 智能投影线上市场量额双降两位数;高端产品渗透率提升:激光占2成,4K占1成,DLP、3LCD份额回升作者:佚名 24-07-01

从Mini LED背光电视技术升级,看行业技术趋势与竞争格局作者:佚名 24-08-21

从Mini LED背光电视技术升级,看行业技术趋势与竞争格局作者:佚名 24-08-21

康佳Mini AI-LED电视革命性飞跃,全球首发23万+级超级分区,定义视觉盛宴的天花板作者:佚名 24-08-14

康佳Mini AI-LED电视革命性飞跃,全球首发23万+级超级分区,定义视觉盛宴的天花板作者:佚名 24-08-14

国产投影品牌海外受阻:ISO亮度标准是否成了“拦路虎”?作者:佚名 24-08-21

国产投影品牌海外受阻:ISO亮度标准是否成了“拦路虎”?作者:佚名 24-08-21

康冠科技:无论远近,共享巴黎奥运激情作者:pjtime资讯组 24-08-05

康冠科技:无论远近,共享巴黎奥运激情作者:pjtime资讯组 24-08-05

半年报 | 2024上半年中国客厅智能设备线上零售市场数据总结作者:佚名 24-07-31

半年报 | 2024上半年中国客厅智能设备线上零售市场数据总结作者:佚名 24-07-31

半年成绩单,智能投影等待“技术奇点”作者:萧萧 24-07-18

半年成绩单,智能投影等待“技术奇点”作者:萧萧 24-07-18