德龙激光半年报:营收同增34.9%,Micro LED巨量转移、检测修复设备获多家头部厂商订单

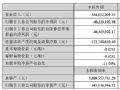

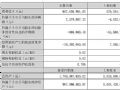

8月30日,苏州德龙激光股份有限公司发布2024年半年财报。报告期内,德龙激光实现营业收入2.78亿元,同比增长34.90%,2024年第二季度实现营业收入16,262.70万元,较去年同期增长49.97%。;归母净利润约亏损986.79万元,同比下降364.85%;扣非净利润约亏损1610.41万元,同比亏损进一步加大。基本每股收益、稀释每股收益同比均下降350.00%。

营收增长主要是本期设备验收增加,因半导体、新能源相关激光加工设备收入同比增长影响,精密激光加工设备收入较同期增长45.18%;净利润同比亏损进一步加大主要原因是随着订单陆续交付并完成验收,本期收入比上年同期快速增长,但公司为了继续保持新产品的研发投入,同时积极参与市场竞争、加大了新业务的拓展和支持力度,使得公司员工人数增加、职工薪酬增长,研发费用以及销售相关费用较上年同期增长较快,影响了本期利润水平;

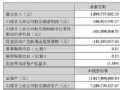

经营活动产生的现金流量净额同比减少306.74%,主要是客户和供应商的结算周期不匹配,公司下游客户收款周期通常长于上游供应商的付款周期。报告期内,公司业务增长,为支持订单交付,购买原材料、支付职工薪酬的现金比同期大幅增长。

公司主要产品为精密激光加工设备和激光器。半导体领域激光加工设备包括:(1)碳化硅、氮化镓等各类半导体晶圆的切割、划片;(2)LED / Mini LED晶圆切割、裂片;(3)Micro LED激光剥离、激光巨量转移;(4)集成电路传统封装及先进封装应用:如硅隐切、玻璃通孔(TGV)、激光开槽(low-k)、晶圆打标、模组钻孔(TMV)、激光解键合、辅助焊接等。

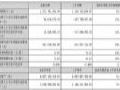

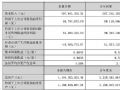

精密激光加工设备销售收入2.02亿元,同比增长45.18%,占主营收入的72.89%。公司长期聚焦半导体、面板显示、新型电子及新能源四个下游应用方向。半导体相关激光加工设备实现销售收入1.07亿元,较去年同期相比增加75.24%,主要因公司及时调整销售策略,提升获单能力,积极推进验收工作;新型电子激光加工设备实现销售收入0.47亿元,较去年同期相比增长10.34%,主要受汽车电子需求增长影响;面板显示激光加工设备实现销售收入0.13亿元,较去年同期相比减少12.90%,主要是公司战略调整,在面板显示领域进一步收缩战线,将资源侧重其他几个方向;新能源领域实现销售收入0.35亿元,较去年同期相比增加71.24%,主要是去年同期基数较小,前期获得的新产品订单陆续验收。

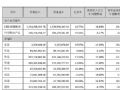

激光器对外销售实现收入1,576.22万元,同比减少17.80%,主要受激光器市场持续激烈的竞争影响。激光器对外销售收入中,纳秒激光器销售收入占比36.75%,皮秒、飞秒及可调脉宽等激光器销售收入占比63.25%。

目前,“巨量转移技术”和“巨量检测修复技术”是Micro LED产业化过程中的关键技术。公司已经在相关技术领域做了技术储备,自2022年获得首个客户订单后,公司积极进行产品推广现已获得多家头部厂商订单。

截至报告期末,研发投入占比达到23.72%,研发人员占比达到25.51%,公司已获得发明专利46项(包含在中国台湾拥有2项发明专利)、实用新型专利170项和软件著作权161项。

万润科技:上半年营收19.99亿元,LED 制造业务成业绩驱动的重要因素作者:佚名 24-08-29

万润科技:上半年营收19.99亿元,LED 制造业务成业绩驱动的重要因素作者:佚名 24-08-29

《黑神话:悟空》引爆热议,国星光电抢滩影院市场作者:佚名 24-08-28

《黑神话:悟空》引爆热议,国星光电抢滩影院市场作者:佚名 24-08-28

德豪润达半年报:LED业务实现营收1.34亿元,同比增加29.64%作者:佚名 24-08-26

德豪润达半年报:LED业务实现营收1.34亿元,同比增加29.64%作者:佚名 24-08-26

募资超10亿,这一激光智能装备制造定增项目圆满完成作者:佚名 24-08-26

募资超10亿,这一激光智能装备制造定增项目圆满完成作者:佚名 24-08-26

京东方华灿光电半年报:营收18.91亿元,同增66.46%,净利润环比大幅减亏作者:佚名 24-08-26

京东方华灿光电半年报:营收18.91亿元,同增66.46%,净利润环比大幅减亏作者:佚名 24-08-26

乾照光电半年报:LED外延片及芯片主营业务营收9.47亿元,同增25.87%作者:佚名 24-08-23

乾照光电半年报:LED外延片及芯片主营业务营收9.47亿元,同增25.87%作者:佚名 24-08-23

又有22家新型显示相关企业发布2024半年财报作者:飘飘 24-08-30

又有22家新型显示相关企业发布2024半年财报作者:飘飘 24-08-30

鸿利智汇:上半年营收19亿元,Mini LED聚焦直显与背光两大核心领域作者:佚名 24-08-29

鸿利智汇:上半年营收19亿元,Mini LED聚焦直显与背光两大核心领域作者:佚名 24-08-29

雷曼光电:上半年营收6.58亿元,同增24.82%,国际业务营收创历史新高作者:佚名 24-08-29

雷曼光电:上半年营收6.58亿元,同增24.82%,国际业务营收创历史新高作者:佚名 24-08-29

凯盛科技:上半年营收22.17亿元,加速推进新型显示创新,新产品进入规模化导入期作者:佚名 24-08-29

凯盛科技:上半年营收22.17亿元,加速推进新型显示创新,新产品进入规模化导入期作者:佚名 24-08-29

骏成科技:成功开拓新业务领域,上半年实现营收同增52.31%作者:佚名 24-08-29

骏成科技:成功开拓新业务领域,上半年实现营收同增52.31%作者:佚名 24-08-29

联合光电:上半年实现营收8.48亿元,同增5.75%作者:佚名 24-08-29

联合光电:上半年实现营收8.48亿元,同增5.75%作者:佚名 24-08-29