士兰微2024半年财报:LED营收 4.17 亿元,同增约 33%

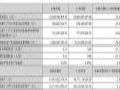

8月20日,杭州士兰微电子股份有限公司发布2024年半年报。2024年上半年,公司营业总收入为 527,381 万元,比 2023 年同期增长 17.83%17.83%;公司营业利润为 14,743 万元,比 2023 年同期增加亏损 8,755 万元;公司利润总额为 15,530 万元,比 2023年同期增加亏损 9,465 万元;公司归属于母公司股东的净利润为 2,492 万元,比 2023 年同期减少亏损 1,629 万元;公司实现归属于母公司所有者的扣除非经常性损益后的净利润 12,620 万元,比 2023 年同期减少 22.39% 。

报告期内公司业绩下降的主要原因:

1、报告期内,公司持有的其他非流动金融资产中昱能 科技、安路科技股票价格下跌,导致其公允价值变动产生的税后净收益为 16,217 万元。

2、报告期内,公司持续加大模拟电路、 IGBT 器件、 IPM 智能功率模块、 PIM 功率模块、碳化硅功率模块、超结 MOSFET 器件、 MCU 电路、化合物芯片和器件等产品在 大型白电、通讯、工业、新能源、汽车等高门槛市场的 推广力度,公司总体营收较去年同期增长约 18% 。但同时,由于下游电动汽车、新能源市场竞争加剧,导致部分产品价格下降较快,产品毛利率降低。对此,公司进一步推出更高性能和更优成本的产品,积极扩大市场份额。

3、报告期内,公司 子公司士兰明镓 6 英寸 SiC 功率器件芯片生产线尚处于产能爬坡阶段, SiC芯片产出相对较少,资产折旧等固定生产成本相对较高,导致其亏损较大。

4、报告期内,公司持续加大对模拟电路、功率器件、功率模块、 MEMS 传感器、碳化硅 MOSFET等新产品的研发投入,加快汽车级、工 业级电路和器件芯片工艺平台的建设进度,加大汽车级功率模块和新能源功率模块的研发投入,公司研发费用较去年同期增加 34% 。

公司业务分为集成电路、分立器件产品和发光二极管产品三大类产品,各版块营收情况、主要子公司、参股公司的经营情况:

1、公司集成电路营收情况

2024 年上半年,得益于 IPM 模块、 AC DC 电路、 32 位 MCU 电路、快充电路等产品的出货量明显加快,公司集成电路的营业收入为 20.35 亿元,较上年同期增长约 29%29%。

其中IPM 模块的营业收入达到 14.13 亿元人民币,较上年同期增长约 50% 。目前,公司 IPM 模块已广泛应用到下游家电、工业和汽车客户的变频产品上,包括空调、冰箱、洗衣机,油烟 机、吊扇、家用风扇、工业风扇、水泵、电梯门机、缝纫机、电动工具、 工业变频器、新能源汽车等。2024 年上半年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过 8,300 万颗士兰 IPM 模块,比上年同期增加约 56% 。预期今后公司 IPM 模块的营业收入将会继续快速成长。

2024年上半年,公司 MEMS 传感器产品的营业收入为 1. 15 亿元 ,出货量较去年同期增长约 8% 。但受传感器产品价格下降的影响,其营业收入较上年同期仍然有一定幅度的下降。目前,国内大多数手机品牌厂商已在大批量使用公司加速度传感器,公司加速度传感器的国内市场占有率保持在 20% 30% 。公司六轴惯性传感器( IMU )已接 获多家国内智能手机厂商批量订单,预计下半年该产品出货量将大幅度增加。公司 MEMS 传感器产品除在智能手机、可穿戴设备等消费领域继续加大供应外,还将加快向白电、工业、汽车等领域拓展,预计今后公司 MEMS 传感器产品的出货量将较快增长。

2024 年上半年,公司 32 位 MCU 电路产品继续保持较快的增长态势,其营收较去年同期增长约 28% 。 公司推出了基于 M0 内核的更大容量 Flash 更多管脚的通用高性能控制器产品,以满足智能家电、伺服变频、工业自动化、光伏逆变等多领域高性能控制的需求。经过多年持续发展与积累,公司电控类及主控 类产品已形成系列化,与公司丰富的功率器件、 IPM 模块等产品一 起为白电及工业客户提供一站式服务。

2、公司分立器件产品营收情况

2024年上半年,公司分立器件产品的营业收入为 23.99 亿元,较上年同期增长约 4% 。分立器件产品中,超结 MOSFET 、 IGBT 器件、 IGBT 大功率模块( PIM )、快恢复管、 TVS 管、稳压管等产品的增长较快,公司的超结 MOSFET 、 IGBT 、 FRD 、高性能低压分离栅 MOSFET 、 SiC MOSFET 等分立器件的技术平台研发持续获得较快进展,产品性能达到业内领先的水平。公司的分立器件和 大功率模块除了加快在大型白电、工业控制等市场拓展外,已开始加快进入电动汽车、新能源、算力和通讯等市场,预期今后公司的 分立器件产品 营收将继续较快成长。

2024年上半年,公司 IGBT 和 SiC (模块、器件)的营业收入已达到 7.83 亿元,较去年同期增长 30% 以上。

基于公司自主研发的V 代 IGBT 和 FRD 芯片的电动汽车主电机驱动模块,已在比亚迪、吉利、零跑、广汽、汇川、东风、长安等国内外多家客户实现批量供货;公司用于汽车的 IGBT 器件(单管)、 MOSFET 器件(单管)已实现大批量出货,公司用于光伏的 IGBT 器件(成品)、逆变控制模块、 SiC MOS 器件也实现批量出货。同时,公司应用于汽车主驱的 IGBT 和 FRD 芯片已在国内外多家模块封装厂批量销售,并在进一步拓展客户和持续放量过程中。

公司已完成V 代 IGBT 和 FRD 芯片的技术升级,性能明显提升,应用于新一代的降本模块和高性 能模块,已送用户评测。公司还完成了多个电压平台的 RC IGBT 产品的研发,该类产品性能指标先进,今后将在汽车主驱、储能、风电、 IPM 模块等领域中推广使用。

2024年上半年 公司加快推进 士兰明镓 SiC 功率器件芯片生产线 项目的建设。截至 目前士兰明镓已形成月产 6,000 片 6 吋 SiC MOS 芯片的生产能力,预计三季度末产能将达到 9000 片月,预计 2024 年年底产能将达到 12,000 片 月。

2024年上半年, 基于公司 自主 研发的 代 SiC MOSFET 芯片 生产 的 电动汽车主电机驱动模块已通过吉利、汇川等客户验证,并开始实现批量生产和交付。 公司已 初步 完成第 代平面栅 SiCMOSFET 技术的开发,性能指标达到业内同类器件结构的先进水平。 公司正在加快产能建设和升级,尽快将 第 代平面栅 SiC MOSFET 芯片导入量产 。

公司正在加快汽车级IGBT 芯片、 SiC MOSFET 芯片和汽车级功率模块( PIM 产能的建设,预计今后公司 IGBT 器件成品和芯片、 PIM 模块( IGBT 模块和 SiC 模块)等产品的营业收入将快速成长。

3、公司发光二极管产品营收情况

2024 年上半年,公司发光二极管产品(包括士兰 明芯、士兰明镓的 LED 芯片和美卡乐光电的LED 彩屏像素管)的营业收入为 4.17 亿元,较上年同期增加约 33% 。

目前,公司拥有月产 14 15 万片 4 英寸 LED 芯片( GaN 、 GaAs )的生产能力。近些年,受 LED芯片市场竞争加剧的影响, LED 芯片价格持续下跌,导致公司控股子公司士兰明芯、士兰明镓出现较大的经营性亏损。对此,公司在加快推出 Mini LE D 、 Micro LED 显示芯片 新产品、稳固彩屏芯片市场份额的同时,加快植物照明芯片、汽车照明芯片、高端光耦芯片、大功率照明芯片、安防补光照明芯片等新产品上量。为进一 步推动规模化生产、降低生产成本, 上半年,公司加快推进 LED 芯片生产线资源的整合,并在此基础上对芯片生产线进行技术改造产品升级。

2024年上半年,公司子公司美卡乐光电公司积极拓展市场,其营业收入较去年同期增长约 84%其盈利水平也得以显著提升。

4、 主要制造工厂经营情况

(1 )士兰集科

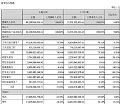

2024年上半年,公司重要参股公司士兰集科公司总计产出 12 吋芯片 22.46 万片 较上年同期减少约 5%5%,实现营业收入 11.21 亿元,较上年同期增加约 6% 。 近期随着 IGBT 芯片产能的进一步释放,士兰集科产能利用率已处于较高水平(接近满产)。目前,士兰集科正在加快推进车规级BCD 电路芯片产能建设,新增电路产能预计在明年一季度释放。

(2 )士兰集昕

2024年上半年,公司子公司士兰集昕公司产能利用率保持稳定,总计产出 8 吋、 12 吋芯片33.20 万片,与去年同期减少约 4% 。上半年,士兰集昕公司继续加快产品结构调整的步伐,附加值较高的 BCD 电路、高压超结 MOS 管、大功率 IGBT 的出货量增长较快。目前士兰集昕的产能 已处于满负荷运行,士兰集昕正在加快推进 MEMS 传感器芯片制 造能力的提升,并加快建设 8 吋硅基GaN 功率器件芯片量产线。

(3 )士兰集成

2024年上半年,公司子公司士兰集成总计产出 5 、 6 吋芯片 104.96 万片,比上年同期减少约1% 。上半年,士兰集成加强了新工艺技术平台开发,加快产品结构调整,加强成本控制,保持了生产经营稳定,其营业收入较去年同期基本持平。目前士兰集成芯片生产线的产能已处于满负荷运行。

(4 )成都士兰

2024年上半年,公司子公司成都士兰公司外延芯片生产线的产出和 PIM 模块封装生产线的产出均较去年同期有较快的增长,其营业收入较去年同期增长约 29% 。下半 年,成都士兰公司将增加生产设备投入,进一步扩大车规级和工业级功率模块的封装能力。

(5 )成都集佳

2024年上半年,公司子公司成都集佳公司保持稳定生产,其营业收入较去年同期增长约 18%,获利能力也有大幅度提升。下半年,成都集佳将加快实施三期项目,进一步扩大 IPM 功率模块封装线的生产能力。

(6 )士兰明镓

2024 年上半年 士兰明镓实现营业收入 3.64 亿元,较去年同期增加约 81% 。下半年 ,士兰明镓公司将 继续 加大在植物照明、车用 LED 、红外光耦、安防监控等中高端应用领域的拓展力度,进一步推出高附加值的产品,同时 加快 实现 SiC 功率器件芯片生产线产量爬升, 改善盈利水平。

营收构成

围绕这个长期的目标,报告期内,研发项目主要围绕先进的车规级和工业级电源管理产品(芯片设计、芯片工艺制造)、车规级和工业级功率半导体器件与模块技术(含化合物 SiC 和 GaN 的芯片设计、制造、封装)、 MEMS 传感器产品与工艺技术平台(芯片设计、芯片工艺制造和封装)、车规级和工业级的信号链(接口、逻辑与 开关、运放、模数 数模转换等)混合188金宝慱图片 电路(含芯片设计和芯片制造)、光电系列产品(发光二极管及其它光电器件的芯片制造及封装技术)等几大方面进行。通过这些研发活动,公司不断丰富现有的产品群,继续推出高性能、高质量的产品。

光谷实验室研发出1μm精度高性能量子点光刻胶,有望应用于Micro-LED全彩显示作者:佚名 24-08-19

光谷实验室研发出1μm精度高性能量子点光刻胶,有望应用于Micro-LED全彩显示作者:佚名 24-08-19

小于 2μm,这家高精度量子点光阻新材料项目落地山东作者:叶风 24-08-19

小于 2μm,这家高精度量子点光阻新材料项目落地山东作者:叶风 24-08-19

壹倍科技再次交付Micro LED巨量检测设备作者:佚名 24-08-19

壹倍科技再次交付Micro LED巨量检测设备作者:佚名 24-08-19

重庆康佳光电MLED产业化进阶之路作者:佚名 24-08-16

重庆康佳光电MLED产业化进阶之路作者:佚名 24-08-16

连续三年上榜!这家MLED设备供应商再登《胡润中国500强》榜单作者:佚名 24-08-15

连续三年上榜!这家MLED设备供应商再登《胡润中国500强》榜单作者:佚名 24-08-15

总投资3.2亿,年产100万套芯片驱动LED模组项目在山西投产作者:佚名 24-08-15

总投资3.2亿,年产100万套芯片驱动LED模组项目在山西投产作者:佚名 24-08-15

华海清科半年报:营收14.97亿元,MicroLED等装备市占率不断突破作者:佚名 24-08-19

华海清科半年报:营收14.97亿元,MicroLED等装备市占率不断突破作者:佚名 24-08-19

沃格光电半年报:营收10.42亿元,净利润亏损3041.97万作者:佚名 24-08-19

沃格光电半年报:营收10.42亿元,净利润亏损3041.97万作者:佚名 24-08-19

东山精密半年报:LED显示营收4.38亿元,触控面板及液晶显示模组营收31.22亿元作者:佚名 24-08-19

东山精密半年报:LED显示营收4.38亿元,触控面板及液晶显示模组营收31.22亿元作者:佚名 24-08-19

海康威视:2024年上半年营收增长9.68%,净利润下降5.13%作者:佚名 24-08-19

海康威视:2024年上半年营收增长9.68%,净利润下降5.13%作者:佚名 24-08-19

EInk元太科技Q2财报:营收76.56亿,看好电子纸广告牌市场作者:佚名 24-08-15

EInk元太科技Q2财报:营收76.56亿,看好电子纸广告牌市场作者:佚名 24-08-15

显示驱动芯片厂颀中科技半年财报:营收同增36%,净利同增33%作者:佚名 24-08-15

显示驱动芯片厂颀中科技半年财报:营收同增36%,净利同增33%作者:佚名 24-08-15