【季度盘点】备货动力稳健,显示器面板二季度出货同比增长9%

出出货盘点:市场需求前置,二季度显示器面板出货表现更进一步

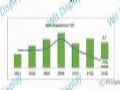

在一季度面板出货优于预期的背景下,二季度显示器面板的需求延续了此态势,出货表现仍较亮眼。从终端需求来看,海外市场上半年的需求较去年同期在商用市场和消费市场均有小幅回温,因此头部大部分品牌上半年均有不同幅度的面板采购的加单,叠加二季度海运运货周期延长的影响仍在持续,品牌在途的库存水位保持较高的水平,为促销节点以及后续需求备货的节奏一再提前,在此背景下,显示器面板出货得以保障,上半年交出了满意的答卷,根据奥维睿沃(AVC Revo)《全球显示器面板出货月度报告》显示,二季度显示器面板出货41.4M,同比增长9%,环比增长11%。上半年显示器面板出货共计78.7M,同比增长了13%。

21Q1-24Q2显示器面板季度出货&同比

厂商盘点:大陆面板厂商持续发力,二季度市场份额高达64%

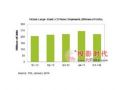

BOE:二季度显示器面板出货13.2M,同比增长了21%,上半年出货共24.5M,同比增长了24%。主力客户稳为海外备货的加持使得出货增长明显,商用升级及电竞的需求稳健也使得细分市场表现良好。从尺寸结构表现上来看,大尺寸出货增长表现亮眼。

CSOT:二季度面板出货7.7M,同比增长了33%,上半年出货共14.2M,同比增长了27%。商用客户的订单稳步增长以及消费市场需求的持续使其出货动能较强劲。且一向领先的电竞市场结构升级较快。

LGD:二季度出货了6.8M,同比增加了7%,上半年出货13.5M,同比增长了23%。相较去年头部客户采购动力不足的时期,今年上半年LGD对商用客户出货较为稳定,且商用换机需求以及大尺寸高分面板的出货增势良好,此外OLED市场中尺寸面板出货不断增加。

HKC:二季度出货5.7M,同比下降1%,上半年共出货10.9M,同比近乎持平。客户结构相对稳定,在商用升级布局上同样表现积极。

AUO:二季度面板出货5.5M,同比下降11%,上半年出货共计10.7M,同比下降4%。上半年产能像其它应用倾斜,供应紧张时期部分订单向其它厂商转移。当前整体稼动率处于高水位,内部优先协调保障获利产品的供应。

Innolux:二季度出货2.2M,同比降低了24%,上半年共出货4.2M,同比降低了26%。同样从获利角度考量,内部协调各应用的产能分配,整体稼动率维持在较高水位。

24Q1&24Q2显示器面板主要厂商出货规模

尺寸盘点:大尺寸备货积极,推动平均尺寸再度增长

从尺寸表现来看,二季度出货大尺寸占比提升明显,主力尺寸27英寸出货12.9M,同比增长了14%,当前市占达到了31%。且27寸以上的尺寸市占也得到了突破,达到了9%的份额。显示器面板作为中尺寸段的主力应用,大尺寸的趋势也在持续,二季度的平均尺寸达到了25.2英寸。

21Q1-24Q2显示器面板出货尺寸份额变化

总结及预测

上半年的众多有利因素推动了显示器面板价格的上涨,对于成本的增加,预计下半年品牌端对于价格内卷以及自我吸收的意愿会逐渐下降。对于刚刚过去的618促销佐证了当前中国市场的需求以“稳“为主,海外市场需求虽有起色,但终端的回温和面板备货的增长相比幅度存在明显的差异,因此后续显示器面板的需求存在较大的不确定性,需警惕品牌端对库存的把控节奏与周期的变化。

三星电子Q2营收74.07万亿韩元,OLED面板销售强劲作者:佚名 24-08-01

三星电子Q2营收74.07万亿韩元,OLED面板销售强劲作者:佚名 24-08-01

连续8个季度亏损 这个面板大咖也要卖厂作者:飘雪 24-07-31

连续8个季度亏损 这个面板大咖也要卖厂作者:飘雪 24-07-31

总投资110亿元,维信诺合肥第6代AMOLED模组生产线项目竣工验收作者:佚名 24-07-31

总投资110亿元,维信诺合肥第6代AMOLED模组生产线项目竣工验收作者:佚名 24-07-31

友达光电2024年Q2财报:营收743.3亿元,较Q1增25.0%作者:佚名 24-07-31

友达光电2024年Q2财报:营收743.3亿元,较Q1增25.0%作者:佚名 24-07-31

韩媒:天马正准备确认8.6代OLED投资,目标是年内完成作者:佚名 24-07-30

韩媒:天马正准备确认8.6代OLED投资,目标是年内完成作者:佚名 24-07-30

彩虹股份咸阳新一条基板玻璃生产线顺利点火投产作者:佚名 24-07-30

彩虹股份咸阳新一条基板玻璃生产线顺利点火投产作者:佚名 24-07-30

群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06

群智研究|2024年5月IT面板价格风向标(上旬版)作者:pjtime资讯组 24-05-06

Wit Display:全球电竞显示器面板Q3出货574万片,首次双降作者:佚名 21-12-08

Wit Display:全球电竞显示器面板Q3出货574万片,首次双降作者:佚名 21-12-08

2020年6月Monitor&Notebook面板价格风向标作者:pjtime资讯组 20-06-30

2020年6月Monitor&Notebook面板价格风向标作者:pjtime资讯组 20-06-30

2014年一季度大尺寸液晶面板“温和下降”作者:pjtime资讯组 14-05-12

2014年一季度大尺寸液晶面板“温和下降”作者:pjtime资讯组 14-05-12