乾照光电发布2023年年度报告:营业收入23.87 亿元,同比增长40.63%

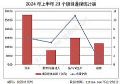

2024年03月26日,乾照光电发布2023年年度报告。报告期内,公司实现营业收入23.87 亿元,同比增长40.63%;实现归属于上市公司股东的净利润3,160.73万元,同比增长162.77%。

主要会计数据和财务指标

2023 年上半年,LED行业经历了一段艰难的时期。国内市场虽然在缓慢复苏,但供过于求的局面使得竞争变得尤为激烈。进入下半年,行业情况开始出现积极变化,出口市场开始逐步回暖,国内市场的复苏步伐虽慢,却稳健前行。整体而言,LED产业展现出了向好的发展趋势,特别是在显示和照明领域,上中下游企业的产品价格开始稳定,并呈现出回升的迹象。随着库存出清及市场需求逐渐回暖,给予LED企业一个回归到正常运营状态与健康市场环境中的机会。

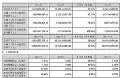

分季度主要财务指标

报告期内,公司主营业务未发生变更,主要从事半导体光电产品的研发、生产和销售业务,为国内领先的 LED 芯片、砷化镓太阳能电池外延片供应商。主要产品包括全色系的从紫外到红外的芯片,砷化镓太阳能电池外延片、Mini LED、 Micro LED、VCSEL 等,凭借均匀性、一致性、可靠性等综合性能方面的领先优势,多项产品性能指标达到国际先进水平。公司产品广泛应用于紫外杀菌、背光、显示屏、通用照明、数码显示、红外安防、电子设备指示灯、交通指示灯,夜景工程、车载照明等众多领域。

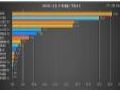

报告期内,LED产品关键指标如下:

2023 年初,海信视像正式成为乾照光电的控股股东,为公司带来了巨大的支持和全方位的赋能。在战略上,其在显示产业链的领先地位加强公司布局未来显示领域的决心,加大相关领域的各项投入;在管理上,其“端到端流程化管理” 的优秀经验促使公司启动深刻的管理变革,提升公司运营效率和响应市场变化的能力;在业务上,其在终端对LED产品的需求也引领公司进入新的细分市场,开辟新的增长机遇。

2023 年 LED 芯片价格仍有下行,行业整体需求复苏较为缓慢,公司坚持以企业盈利为关键指引,持续优化竞争策略,实现扭亏为盈。在研发方面,持续加大研发投入,推进产品的迭代升级,满足客户对产品性能不断提升的需求;在细分市场及客户拓展方面,聚焦客户需求,稳定重要客户、发展潜力客户,加大Mini LED、背光、植物照明、车载LED、太阳能电池、VCSEL等高附加值产品的拓展力度,中、高端产品收入占比不断提升。

公司积极推进管理变革,全面启动精益化管理。2023年,公司不断提升设备智能化、自动化水平,全年产能利用率达到85%,同比提升10.4%,人均效能同比提升25.17%;通过与战略客户深度合作、不断提升销售预测准确性,加速库存产品的出清速度,全年产销率达到107%,存货周转同比加速40天;同时深挖降本增效空间,单片销售成本同比下降6.3%,期间费用率下降7.01个百分点。2023年,公司毛利率水平逐季提升,业绩持续改善。

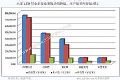

营业收入构成

显示领域,持续引领市场。2023 年,RGB显示终端需求呈现增长恢复趋势,但整体还是存在比较突出的供过于求问题,企业仍面临着成本与价格的双重压力。面对复杂的市场环境,公司始终秉持着坚守产品的初心,寻求客户的战略协同,在红海中寻求突破。公司通过内修外练,对产品持续进行迭代升级,整体性能提升10%以上,RGB直显营收同比增长显著,市场份额得到进一步提升。尤其在Mini RGB显示领域,公司通过预研精准把握产品发展方向,成功量产0407和0306系列产品,得到客户的一致认可并批量销售;小间距RGB显示屏芯片被授予“国家级制造业单项冠军产品”,该产品攻克了小间距LED显示的诸多技术瓶颈,光电转换效率、可靠性、半波宽等关键性能指标均处于同类产品的国际领先水平,被广泛用于家用显示、专业显示、商业显示、租赁显示、体育显示和创意显示等显示领域。

背光产品领域,在控股股东的资源加持下,加大背光领域新技术的研发和产品推广,背光芯片的光效和抗静电能力,以及可靠性能力有了显著提高。背光芯片产品已经布局5类细分领域,可应用在车载背光、TV背光、MNT背光、NB背光及手机背光领域,并已成功导入电视整机厂。2023年,背光芯片营收增长势头强劲,较2022年营收翻倍,市场表现出色,为公司未来背光领域产品发展奠定了坚实的基础。

公司及全资子公司不断完善知识产权体系,报告期内,新增45项发明专利授权、33 项实用新型授权,新增申请 95 项发明专利,39 项实用新型。同时,在多个产品领域均取得了技术上的进步或突破。

(1)RGB 显示领域

传统LED 显示领域是公司持续深耕的市场,得益于多年显示芯片技术沉淀,公司在该市场占有率持续领先。2023年,公司针对行业痛点,开发出光效和可靠性能大幅提升的户内外显示产品。户内产品05系列和户外产品从0406到1114尺寸产品系列,凭借高亮度、高均匀性、高可靠性以及超高的耐逆压能力,得到了业内主流封装企业的认可。凭借高性价比的芯片产品和优质的客户服务,公司在传统显示领域市场占有率持续提升。

Mini 显示领域,公司是业内最早开始开发Mini显示技术的企业之一,积累了包括Mini专用外延技术、Mini倒装芯片技术、高均匀性混分技术在内的诸多Mini专有技术方案,目前处于业内领先地位。凭借高水准的产品和服务,与业内大多数龙头企业均有合作,持续把握市场趋势,引领显示芯片产品发展方向。2023年,0408、0407、0306等尺寸产品,凭借业内领先的光色一致性、广色域以及高性价比赢得了主流显示封装企业认可。针对新兴AM驱动的COG应用,公司开发出了峰值效率电流μA级别的高压产品,与业内高端显示客户达成合作。

(2)照明领域

2023 年,公司专注于高光效产品性能攻关,通过优化外延量子阱结构以及减少电极对光的吸收,其中 2639、2645 等大尺寸芯片光电转换效率达到国内同行领先水平。另外,针对超小电流应用,通过改进电流扩散,实现2235、1835亮度提升,成功量产符合欧标A级能效>210lm/W 的高光效照明芯片,成为国际照明品牌大厂的主要芯片供应商,并在人因照明、智慧照明等高附加价值市场成为性能标竿企业。

(3)背光领域

2023 年,公司在背光芯片可靠性与光电性能研究上均取得了较大突破,为后续背光芯片的大力推广打下了坚实的基础。在传统背光产品方面,导入高致密钝化层工艺,使芯片在高色域应用领域可抵挡KSF粉腐蚀,2536、2551 芯片成功导入多家终端客户;在Mini 背光产品方面,率先引入了ALD 先进工艺,满足Mini 背光模组对于高防水性能的要求,已陆续获得多家终端客户的认证,逐步推进高端多分区背光应用;在倒装大功率产品方面,通过全面优化膜层角度、膜层结构,使4040、4545等芯片成功通过国内及国际客户认证。

(4)Micro LED 领域

公司从技术和产品两个方面持续研发,取得了显著的进展。在小屏产品方面,针对超小电流密度的手表等产品应用,与国内终端大厂合作,特别开发了专用外延结构,绿光和红光光效在 0.1A/cm?的电流密度下提升 20%以上;在大屏应用上,开发了 15~60μm等多种尺寸的产品,并持续提升良率;针对大电流的 MIP 芯片产品也已开发出样品,与客户联合验证中;在巨量转移方面,我们还开发出了垂直芯片的 FCOC 产品和按客需排列的interposer 产品,并与客户开始合作相关技术。

(5)车载领域

公司荣获IATF16949 汽车行业质量管理体系认证,车载产品线丰富,涵盖0.2W、0.5W、1W、2W、3W、5W 等全系列产品,全面覆盖从舱内氛围灯、阅读灯、车载背光到车外尾灯、转向灯、日行灯、头灯等车用场景。所有产品均遵循车用 LED 行业AEC-Q102 标准设计开发,并通过严格可靠性测试,品质卓越。目前,公司车载产品已获得国内外客户的广泛认可,产品认证通过并已实现批量生产。展望未来,公司紧跟汽车行业“电动化+智能化”发展趋势,与全球车用LED大厂建立深度合作,共同研发高性能、高可靠性的车用 LED 芯片,如 ADB 自适应头灯、DMS 驾驶员监控系统等,致力于推动汽车照明技术的创新发展。

(6)植物照明领域

随着极端气候加剧和都市农业兴起,室内种植正在快速发展,LED 以高光效、节能、长寿命等优势已逐渐取代传统汞灯成为新一代植物照明光源。公司开发出满足不同应用场景的植物照明芯片,包括匹配光合作用红区需求的 660nm UR 波段芯片:尺寸10-20mil、功率0.1-0.5W 芯片以及尺寸45-75mil、功率1-2W 芯片;符合植物生长叶绿素吸收红区需求的730nm FR 波段芯片:尺寸10-26mil、功率0.1-0.6W 芯片。公司在LED 植物照明领域的布局已获成效,被国内外多家植物照明下游厂商认证通过,未来将继续加大研发投入和市场推广力度,提供多样性产品以满足不同应用场景的需求。

(7)太阳能电池领域

公司是国内领先的砷化镓太阳能电池外延片供应商。在商业航天方面,砷化镓太阳能电池外延片将持续引领产品性能,顺应行业的快速发展;新开发的柔性薄膜电池外延片产品持续提升产品竞争力,在消费电子领域与客户紧密配合,为批量进入民用市场提供可行性方案;在地面聚光光伏方面,聚光带隙匹配三结电池 CPV 性能不断提升,与客户战略协同,力争率先提供光伏新能源解决方案。

(8)VCSEL 激光领域

公司激光产品可应用于消费类电子、工业感测、人脸识别、医美、数据通信、车载等领域,8mW、28mW、200mW 等系列产品稳定出货。随着新能源汽车在安全性和智能驾驶领域的不断创新和突破,对激光芯片需求逐步增加,公司车载领域的 DMS 监控产品和辅助雷达通过车规和车企认证,预计年内实现商用;同时,公司已立项开发用于自动驾驶的激光雷达多结VCSEL 芯片,5 结、6 结将同步开发。在数据通信领域,随着AI带来的数据中心巨量扩容,VCSEL 芯片在该领域的需求将极大的增加,公司布局10G、25G产品,同步研发50G及以上产品。

行业格局与发展趋势

2023 年,LED行业在面对一系列复杂挑战的同时,也迎来了技术创新、市场需求回暖以及政策支持等多重机遇。随着市场活力的释放,家庭装修、商业活动等需求逐步恢复,带动了LED产品的库存出清,凸显了通用照明产品的刚性需求以及中国稳固的产业链和供应链优势,为行业增长开辟了新空间。在此背景下,显示、照明、背光、三大领域均有望拓展更广阔的市场,LED市场正缓慢但坚定地回归增长轨道。

随着科技的进步和技术的迭代,LED行业正迎来高端化的趋势,需求不断升级。全球节能减排的意识增强,城市基础设施的建设推进,使得户外照明市场占比逐年提升。消费者对照明产品的需求从数量转向质量,从基础需求转向品质升级。教育照明市场因国家保护视力的政策而需求增加,而5G网络的完善则推动了高品质照明和智能照明在“新基建” 和智慧城市等领域的应用。Mini/Micro LED 技术以其低功耗、高集成度、高显示效果和长技术寿命等优势,正迅速渗透市场,相关产品不断涌现,市场规模预计将持续扩大。

LED 技术的应用多元化和创新拓展也成为行业发展的亮点。Mini LED在新能源汽车市场的应用受到青睐,VR头显市场中的Mini LED 背光技术也开始崭露头角。随着成本的降低和终端产品需求的提升,产业链日趋完善,形成了正向循环,预示着Mini LED 市场未来将迎来量的增长。特种照明领域如植物照明、体育照明、防爆照明等需求迅速增长,市场空间巨大。在创新驱动和科技赋能的支持下,LED行业正迎来复苏,消费电子、电动汽车和AI相关需求保持高速增长,工业和通信领域持续去库存化。龙头企业正加速向高附加值业务转型,在 Mini/Micro LED、农业照明、车载照明、教育照明、紫外LED、红外LED等细分应用领域深耕细作,行业有望开启高质量发展的新篇章。

公司未来发展战略

随着政府经济刺激政策密集出台,国内消费市场回暖,LED 市场需求逐步恢复,已缓慢回到增长轨道,Mini LED 直显、Mini LED 背光、车用LED等细分领域的渗透加速, LED行业将迎来新一轮的发展,公司将继续坚持“聚焦高端产品,提升运营效率,坚守质量底线,提高盈利能力”的发展战略,持续做大做深LED主业,包括高光效通用照明、Mini等高端 LED 显示核心业务,积极拓展背光、Micro LED、车载LED、植物照明、电池、VCSEL 等新业务市场,打造第二增长曲线。同时,公司将实现从产品中心到客户中心的转型,推进数字化升级,并逐步向高端半导体产品领域延伸。

下一年度经营计划

1、推高端提效率,做大做深LED主业 下一年度,继续重点布局传统RGB显示与Mini RGB显示产品,双引擎驱动,计划通过扩产增效和产品迭代升级,聚焦战略客户需求与发展,利用全系列应用产品的组合、持续稳定的供应、优良的产品品质和性能,稳步提升市场份额与销售,力争RGB显示收入较2023年持续显著增长;照明领域持续提升高光效产品竞争力,提升高端照明市场产品份额,拓展海外市场订单量。

2、拓展高端业务,打造第二增长曲线

下一年度,做好传统产业的基础上,基于乾照全色系研发和制造能力的特点,公司将聚焦核心人才,追求研发深度,积极拓展高端业务,打造第二增长曲线。背光领域,凭借优质的产品和有效的市场策略,争创新的营收纪录;Micro LED 领域,我们将持续推进 Micro LED 产品的量产,将在高均匀性、高良率、高光效方面持续攻关以满足客户需求。产品方面,针对大屏显示的30~60μm的COW、COC 产品将是我们推进的重点,同时,也会实现200μm级别的MIP 产品的量产;针对AR用阵列模组产品,我们也将推出10μm以下的芯片产品以及模组样品,满足不同场景的需求;车载领域,随着新能源汽车行业的快速发展以及国产汽车市场占有率的稳步提升,供应链国产化进程也在迅速推进。公司将全面深化与下游供应链的战略合作,积极投入资源进行技术基础研发,力求突破技术壁垒,与战略合作伙伴共同开创双赢局面;植物照明领域,将夯实研发基础拓展产品线,成为一流植物照明芯片供应商;太阳能电池领域,公司将继续加大研发投入,提升光电转化效率及产品质量,高质量交付客户,稳固砷化镓太阳能电池市场领先地位;VCSEL 激光领域,继续稳固消费类电子市场的应用,通过人才引进及高端设备投入,拓展医美,车载等新兴领域,布局数据通信市场,以丰富的产品线满足客户需求。

3、推进端到端降本,提高运营效率

下一年度,公司坚持以市场和客户为导向,以价值工程为基础,建立规范化制造效率推进管理机制,推进全过程、全品类、全要素、全员的成本管理。研发与产业链技术发展相结合构筑技术差异化;分步扩产持续满产满销形成规模优势,资源垂直整合提高自制深度构筑成本绝对竞争力;与供应商构建长期、稳定、健康的合作关系,有效协同提效合作降本;精益筑基、通过自动化智能化升级,精细化运营实现生产优化成本降低。推进数字化变革,在客户服务、供应链管理、产品管理、流程组织等方面全面提升效率,实现领先行业的运行效率和客户满意度。

4、建设数字化工厂,推进公司数字化转型

下一年度,公司将通过推动业务流程变革,系统性规划及提高信息化程度;规范标准化,建立装备自研能力,打造基于标准化的自动化、智能化装备,持续提高设备数据采集率,最终全面打通信息化系统,实现全面数字化数据互联;引入AI在公司各领域的应用,提高智能化程度。随着公司产能不断提升,数字化转型是公司未来发展的重要一环,将引领行业内的高端制造,为制造业发展助力,实现公司健康、长期可持续发展,为股东带来更好的回报。

5、完善组织流程,人才激励成长

下一年度,公司将立足企业发展目标,不断进行组织架构和管理流程的评估改进,实现全业务组织及职能覆盖、满足公司业务发展需求。聚焦关键人才的规划和获取,改善人才结构,联动业务部门推动提升人才集聚和留存,助力各板块业务稳序发展,支撑公司战略发展和组织能力提升。创新激励方法,建立人才发展长效机制,建立一线用工管理规范体系,持续优化绩效管理,激励员工驱动成长。践行全员“客户文化、流程文化、工程师文化”三个文化,加强三个文化的宣导及优化,推动文化建设深耕落地。

LED 技术的发展和应用已经渗透到多个领域,Mini/Micro LED、农业光照、车用照明、紫外/红外等 LED 细分领域未来发展势头强劲。伴随着数字技术和娱乐产业快速演进,裸眼 3D、元宇宙和虚拟拍摄等新兴产业不断发展,车载显示、 LED 电影屏、AR/VR、XR虚拟拍摄、智能穿戴设备等,也将为LED行业带来了巨大的商机和创新潜力。作为 LED芯片环节的“主战场”,Mini/Micro LED 应用已成为外延芯片主要增长点。根据GGII预计,2025年全球Mini LED市场规模将达到53亿美元,年复合增长率超过85%;到2025年全球Micro LED市场规模将超过35亿美元,2027年全球Micro LED 市场规模有望突破100亿美元大关。依托控股股东显示产业链的优势,乾照光电有望在Mini/Micro LED等新技术的研发和产品推广上取得更大的进展,开拓更多的应用场景。

辰显光电携大尺寸P0.7 TFT基Micro-LED拼接屏亮相DIC EXPO 2024作者:佚名 24-07-03

辰显光电携大尺寸P0.7 TFT基Micro-LED拼接屏亮相DIC EXPO 2024作者:佚名 24-07-03

投资1.2亿元,圣昌电子总部和制造基地项目全面动工!作者:佚名 24-07-02

投资1.2亿元,圣昌电子总部和制造基地项目全面动工!作者:佚名 24-07-02

京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02

京东方华灿、沃格光电、厦门信达、三安光电等23个Micro LED项目2024年最新动态盘点作者:叶风 24-07-02

晶科电子车规级LED器件和模组、智慧交互模组以及集成ADB模组亮相2024ALE作者:pjtime资讯组 24-07-01

晶科电子车规级LED器件和模组、智慧交互模组以及集成ADB模组亮相2024ALE作者:pjtime资讯组 24-07-01

前瞻技术汇流车用,聚积科技驱动智驾于ALE 2024作者:pjtime资讯组 24-06-29

前瞻技术汇流车用,聚积科技驱动智驾于ALE 2024作者:pjtime资讯组 24-06-29

BOE京东方华灿光电车载LED解决方案助力汽车智慧化、数字化,闪耀ALE 2024作者:佚名 24-06-29

BOE京东方华灿光电车载LED解决方案助力汽车智慧化、数字化,闪耀ALE 2024作者:佚名 24-06-29

这,就是2024年的达实智能!作者:佚名 24-05-11

这,就是2024年的达实智能!作者:佚名 24-05-11

北方华创2023年年度报告:营收和净利大增作者:佚名 24-05-07

北方华创2023年年度报告:营收和净利大增作者:佚名 24-05-07

17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07

17家面板厂商一季报盘点,京东方“一枝独秀”!作者:佚名 24-05-07

光踪迹 | 光峰科技一季度业绩亮眼,专显事业部各地活动精彩纷呈作者:佚名 24-05-07

光踪迹 | 光峰科技一季度业绩亮眼,专显事业部各地活动精彩纷呈作者:佚名 24-05-07

财报研读 | 六家主营LED显示屏上市公司2023年报深入对比分析作者:叶风 24-05-06

财报研读 | 六家主营LED显示屏上市公司2023年报深入对比分析作者:叶风 24-05-06