年报 | 2023年全球电视出货量创十年新低;仅剩2.01亿台规模,衰退1.6%;平均尺寸增至49.3英寸

2023年,世界经济增长动能不足,全球电视市场缺乏向上的原动力;上游面板价格高位运行,品牌厂商利润受挤压;叠加用户娱乐时间碎片化、生活习惯变迁,终端需求低迷等等,在诸多不利因素的影响下,全球电视品牌市场的出货量进一步下降。

根据洛图科技(RUNTO)最新发布的《全球电视品牌市场出货季度追踪(Global TV Brand Market Shipment Quarterly Tracker)》数据显示,2023年全年,全球电视市场品牌整机出货量达到2.01亿台,同比2022年下降1.6%,创下近十年来的新低点。

其中,LCD电视出货1.96亿台,同比下降0.9%;OLED电视出货548万台,同比下降20.6%。尽管出货量规模持续下降,但大尺寸趋势仍在深化,2023年全球电视出货的平均尺寸达到49.3英寸,较2022年增加1.6英寸。

2014-2023年 全球电视市场品牌出货量及变化

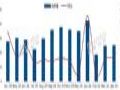

细分到销售区域来看,北美、拉美和东欧三大市场的出货量实现了同比增长,增幅分别为7.5%、2.3%和3.4%;特别是美国市场的终端销售呈现出了较为强劲的复苏。

亚太、中国、西欧和中东非的出货量同比均下降,降幅分别为0.2%、8.4%、11.5%和3.0%。无论是更新换代,还是新增需求都相对较弱。虽各地区原因不尽相同,但整体市场对电视的消费信心确实不足。

2023年 全球电视市场分区域出货量及变化

注:NA-北美、AP-亚太(不含中国)、CN-中国、WE-西欧、MSA-拉美、MEA-中东非、EE-东欧

其中,中国电视市场的下降主要发生在下半年,2023年下半年,中国电视的市场大盘颓势尽显,每月的同比降幅均在10%以上,年内最后一个月更是破了-20%。全年市场规模跌破3700万台,达到3656万台,同样创下近十年来的新低点。

作为全球主要经济体的代表市场,中国市场连年衰退的核心原因在于,当前的中国客厅弱化了展示和待客的功能,用户生活节奏的加快导致娱乐时间的碎片化、还有收视设备的选择多样化,共同使得电视机不再是中国家庭的刚需。不过,业界翘首以盼预计将在两会之后实施的大规模设备更新和消费品以旧换新行动,将有力提振电视和类电视设备的销售,能效极有可能是换新机型的重要门槛。

展望2024年,无论在全球还是中国市场,大体环境仍不乐观。从国际看,政治纷争多点爆发,军事冲突难见结束,世界经济复苏仍然缓慢。从中国国内看,经济回升向好、长期向好的基本趋势没有改变,但力度同样不够,有效需求不足,居民消费和企业投资意愿不够强。与家电消费紧密相关的房地产市场,仍将长期处于调整周期。

然而,值得关注的是,2024年是体育大年,欧洲杯、奥运会和美洲杯等赛事促销对于市场销售,尤其是大尺寸电视,将可能是绝佳的推动力。而中国市场,则在产品结构向上调整的同时,静等以旧换新政策细则的出台。

洛图科技(RUNTO)预测,2024年,全球电视的整体出货量将增加至少500万台,达2.06亿台,修复性增长2.4%,结束三连跌。

HDC2024:康佳与海思联袂展示鸿鹄媒体,多终端互动实现开源创新作者:佚名 24-06-25

HDC2024:康佳与海思联袂展示鸿鹄媒体,多终端互动实现开源创新作者:佚名 24-06-25

华为开发者大会盛大启幕,康佳电视携手海思惊艳亮相!作者:佚名 24-06-24

华为开发者大会盛大启幕,康佳电视携手海思惊艳亮相!作者:佚名 24-06-24

OLED蒸镀机:难不倒、卡脖子与白菜化的三叠态作者:四季花开 24-06-18

OLED蒸镀机:难不倒、卡脖子与白菜化的三叠态作者:四季花开 24-06-18

从OLED到micro LED:中韩显示之争或进入赛点时刻作者:花开无期 24-06-06

从OLED到micro LED:中韩显示之争或进入赛点时刻作者:花开无期 24-06-06

TCL华星获技术创新奖,印刷OLED笔电屏等先锋产品亮相2024年联想全球供应商大会作者:pjtime资讯组 24-05-27

TCL华星获技术创新奖,印刷OLED笔电屏等先锋产品亮相2024年联想全球供应商大会作者:pjtime资讯组 24-05-27

LG Display携众多次世代OLED新技术及车载显示亮相2024年SID国际显示周作者:佚名 24-05-16

LG Display携众多次世代OLED新技术及车载显示亮相2024年SID国际显示周作者:佚名 24-05-16

创维壁纸电视100A7E Pro开售4小时,全网销量突破221台作者:佚名 24-06-04

创维壁纸电视100A7E Pro开售4小时,全网销量突破221台作者:佚名 24-06-04

康佳发布天镜Mini AI-LED电视旗舰新品,搭载AI ERA人感大模型作者:佚名 24-05-13

康佳发布天镜Mini AI-LED电视旗舰新品,搭载AI ERA人感大模型作者:佚名 24-05-13

4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11

4月简报 | 中国电视市场品牌月度出货作者:佚名 24-05-11

2023年中国OLED 有机材料市场规模约43亿元,同比增长约33%作者:pjtime资讯组 24-04-03

2023年中国OLED 有机材料市场规模约43亿元,同比增长约33%作者:pjtime资讯组 24-04-03

百英寸Mini LED巨幕登场!康佳携手苏宁推春季旗舰新品M7共享视听大赏作者:pjtime资讯组 24-03-25

百英寸Mini LED巨幕登场!康佳携手苏宁推春季旗舰新品M7共享视听大赏作者:pjtime资讯组 24-03-25

创维壁纸电视又一里程碑之作!Q9E、Q8E系列AWE重磅亮相作者:pjtime资讯组 24-03-18

创维壁纸电视又一里程碑之作!Q9E、Q8E系列AWE重磅亮相作者:pjtime资讯组 24-03-18