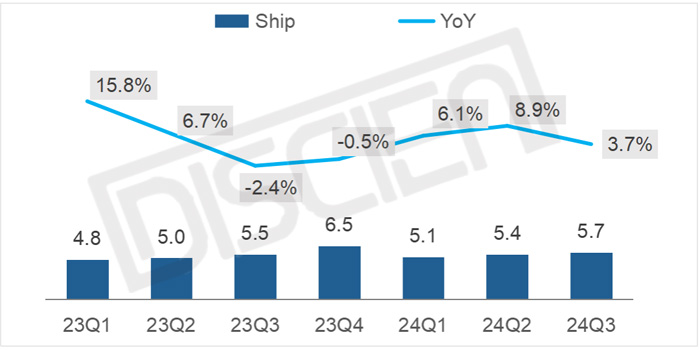

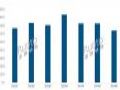

全球投影出货季度盘点:24Q3增速放缓,全年累计出货16.2M,同比增长6.2%

2024年步入最后一个季度,IMF预测的全年经济增速连续三个季度稳定在3.2%的低速增长水平,宏观经济面呈轻微波动。暑期体育赛事的备货Q2基本完成,Q3以消化库存为主,24Q3全球投影出货同比增速放缓,出货量5.7M,同比增长3.7%。就24年至今而言,投影凭借其低价便携的特点以及夏季体育赛事的助力依旧维持增长。据DISCIEN(迪显)统计数据,24年前三季度全球投影出货量16.2M,同比增长6.2%。

图一:全球投影季度出货和同比走势

一、从区域角度分析:各区域均呈现正增长态势,欧洲在赛事带动下增速明显

为刺激经济增长,提振消费信心,包括美联储和欧央行在内,多国都采取了降息措施。此外在暑期巴黎奥运会和欧洲杯两项赛事加持下,视听产品掀起新一轮消费热潮。24Q1-Q3各区域投影出货量均维持正增长态势,其中欧洲地区作为赛事举办地增速领先,24年Q1-Q3同比出货增长9.7%;国内受大尺寸TV价格下沉的影响,投影产品竞争力减弱。此外新一轮以旧换新措施中投影并非规定的补贴品类,仅在部分省市被纳入补贴范围,且有能效限制,对投影拉动力有限,24年Q1-Q3国内投影出货量虽停止下跌,但同比仅微增0.6%。

二、从投影类型分析:商用投影在竞品冲击下规模收缩,家用投影崛起

家用消费级投影呈逐年增长趋势,一方面是投影技术的成熟,在产品价格和产品体验上不断升级优化。另一方面是宅经济效应和赛事需求蔓延持续培养用户消费习惯。在需求和价格体验的不断碰撞下,24Q1-Q3家用级投影仪出货14M,同比增长9.7%。商用投影则在交互大屏和小间距等液晶大屏的崛起下市场规模不断收缩,24Q1-Q3出货2.2M,同比下滑11.9%。

三、从投影技术角度分析:1LCD投影增长势头不减,LCOS受益于基数小起量迅速

走1LCD路线的品牌以中小品牌为主,主打低价策略,对于价格敏感型和尝鲜型消费者颇具吸引力。DLP品牌定位中高端,价格偏贵,且欧美地区对投影的需求偏向外接播放设备为主,廉价的1LCD投影即可满足用户需求,导致DLP份额在1LCD产品的挤压下逐步下降,德州仪器虽已采取降价措施挽救市场份额,但仍无法止住DLP下滑趋势。3LCD产品在商用市场萎靡和1LCD严重冲击下,份额继续下滑。LCOS产品由于自身体量小和技术更新迭代,当下处在快速增长期,起量迅速。

图四:24年Q1-Q3全球投影分技术类型出货和同比走势

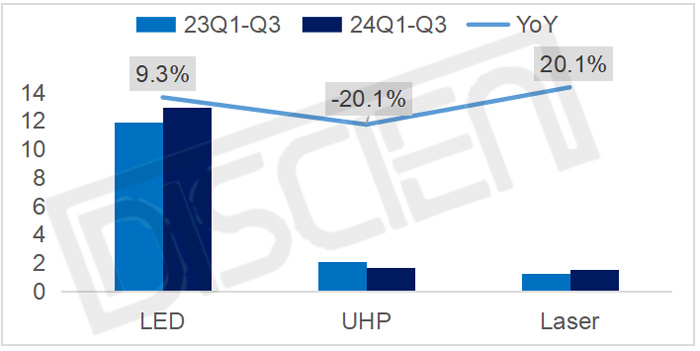

四、从光源类型角度分析:LED出货持续增长,三色激光份额上升

LED光源凭借自身性价比优势,同时在1LCD蓬勃发展带动下占比持续提升,24年前三季度同比增长9.3%。而汞灯光源产品则随着商教市场的低迷和欧盟禁汞令的推行,加之汞灯光源自身存在的光衰现象严重等弊端,出货不断下滑。激光产品在技术创新的驱动下收获了更好的显示效果,同时激光投影产品价格逐步下沉,出货量持续上升,24年前三季度同比增长20.1%。激光投影技术去年曾存在混光VS三色激光的路线之争,不过从今年发布的激光投影新品基本都采用三色激光方案来看,三色激光在光源路线之争中占据上风。但三色激光投影当下仍面临成本性能难两全的困境,市面上的三色激光投影难以兼顾低价和高分辨率,未来想持续保持现今的高增长存在阻碍。

图五:24年Q1-Q3全球投影分光源出货和同比走势

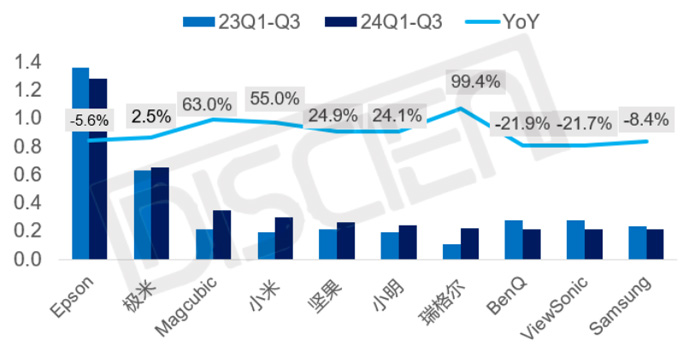

五、从品牌角度分析:1LCD品牌崛起,国内市场相对饱和

随着1LCD产品在海内外市场出货提速,新晋品牌增多,整体市场集中度也随之下降。主打商用市场的DLP品牌面临出货下滑的困境,1LCD品牌则快速崛起。Magcubic、小米、小明、瑞格尔均为1LCD品牌,24年Q1-Q3这些品牌出货量均实现同比增长。

图六:24年Q1-Q3投影主要品牌出货规模及同比表现

总结及展望:24Q3无大型促销活动或事件,同时为Q2体育赛事备货的产品还处于去库存阶段,本季度全球投影出货同比增速放缓。24年最后一个季度国内有双十一,国外有黑五和年尾促销季,商家即将开启新一轮备货工作,伴随着各国逐步降息提振消费,预计Q4投影出货将提速。

2024年全球投影市场将破百亿美元大关作者:佚名 24-11-03

2024年全球投影市场将破百亿美元大关作者:佚名 24-11-03

加固型4K超短焦三色激光投影机车载解决方案作者:佚名 24-10-31

加固型4K超短焦三色激光投影机车载解决方案作者:佚名 24-10-31

颠覆传统认知 奢享无界巨幕 爱普生4K激光高端旗舰家庭影院投影机CH-QL3000系列闪耀上市作者:pjtime资讯组 24-10-30

颠覆传统认知 奢享无界巨幕 爱普生4K激光高端旗舰家庭影院投影机CH-QL3000系列闪耀上市作者:pjtime资讯组 24-10-30

案例集萃 | 稳定与精彩并行:理光 LU300 助力河南某高校教学作者:佚名 24-10-30

案例集萃 | 稳定与精彩并行:理光 LU300 助力河南某高校教学作者:佚名 24-10-30

DLP投影机的工作原理与特点作者:pjtime资讯组 24-10-29

DLP投影机的工作原理与特点作者:pjtime资讯组 24-10-29

展会风采 | 羿飞教育科技有限公司亮相第84届中国教育装备展示会作者:pjtime资讯组 24-10-29

展会风采 | 羿飞教育科技有限公司亮相第84届中国教育装备展示会作者:pjtime资讯组 24-10-29

2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20

2024年全球投影出货量预计将逼近2000万台,成为百亿美元大市场作者:佚名 24-10-20

共绘影像未来 理光亮相2024读书会-陕西站作者:佚名 24-10-29

共绘影像未来 理光亮相2024读书会-陕西站作者:佚名 24-10-29

科视Christie HS 系列激光投影机和潘多拉魔盒为韩国 HEI 博物馆带来沉浸式视觉体验作者:佚名 24-10-29

科视Christie HS 系列激光投影机和潘多拉魔盒为韩国 HEI 博物馆带来沉浸式视觉体验作者:佚名 24-10-29

季报 | Q3中国智能投影市场量额双降;1LCD占比76%;4K和激光上涨85%和61%作者:佚名 24-10-25

季报 | Q3中国智能投影市场量额双降;1LCD占比76%;4K和激光上涨85%和61%作者:佚名 24-10-25

翠园生态园——打造沉浸式主题宴会厅作者:佚名 24-10-24

翠园生态园——打造沉浸式主题宴会厅作者:佚名 24-10-24

2024上海国际光影节|巴可点亮城市之光作者:佚名 24-10-24

2024上海国际光影节|巴可点亮城市之光作者:佚名 24-10-24