2023年彩电市场总结&2024年趋势展望

当前,电视作为中国最早实现普及的大家电之一,早已进入存量替换市场,最近五年中彩电的销售量呈现持续下降趋势,相关企业必须从增量转向增额来寻求生存与发展,叠加近年来渠道的快速裂变和消费者心态的重大变化,彩电市场的未来将如何发展?

GfK推出《2023年彩电市场总结&2024年趋势展望》报告,以2023年的中国宏观环境为背景,盘点彩电市场的主要品类表现,从产品、渠道和消费者三个维度总结市场的趋势变化,并对今年的发展趋势做出预测,为企业赢得市场竞争、实现品牌跃升提供参考。

当前电视行业面临全产业链变局

2023年是电视行业面临全产业链变局的一年。在这一年中,渠道方面,新型电商蓬勃发展,综合电商、内容电商、O2O电商三足鼎立的线上市场格局已初步成形;线下方面,消费群体下沉和产品下沉有力地拉动了下沉市场的快速成长,从单品智能到小圈智能,再到全屋智能甚至全场景智能的发展路径,促使智能体验中心等新型门店不断涌现并迅速进化迭代。

消费者方面,人群分层及消费分化继续扩大,专注必需品及热衷于寻找平价替代品的理性消费者占比增大;家庭场景方面,随着智能手机的进一步普及,未来其作为家庭物联网中枢的可能性增强,同时也使电视进一步屏幕化成为一种可能的发展趋势。

后普及时代,电视由增量转向增额

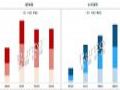

具体到彩电市场,自2020年以来,彩电的销售量规模一直保持了逐年下降的趋势。根据GfK中怡康推总及预测数据,预计2024年彩电的销售量规模将降至3079万台,对比2020年的4133万台,落差达到千万台级别;而同一时期内,零售额几乎保持了稳定,其主要原因在于彩电市场的产品结构持续升级,拉动市场均价不断向上迁徙,几乎弥平了销量下降带来的损失。

从成本面来看,2022年到2023年之间,液晶面板的价格走势呈现波浪状变化,预计2024年上半年,液晶面板的价格处于下行通道上,短期内对于电视的成本控制是利好,但品牌商和渠道商仍需把握经营节奏,以免陷入没有赢家的价格战泥淖。

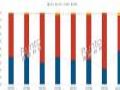

从品牌方面来看,2023年,GfK中怡康零售监测数据显示,彩电品类双线市场的额份额前三品牌占比之和与2022年相比均有提升,说明彩电市场的品牌集中度在继续提升;同时,尼尔森IQ 2023消费者洞察与展望报告数据显示,愿意尝试购买本土品牌产品的中国消费者占比(35%)要高于亚太地区平均水平(33%),说明本土品牌在中国市场逐渐开始占据优势。

此外,gfknewron Consumer 2023年Q1的一项全球消费者购物决策因素调查数据显示,在高收入人群和以替换升级为购买动机的人群中,将品牌列入购物最终决策因素前三名的占比明显较高,说明在高端市场,品牌建设的重要性尤其不可小觑。

价格为盾,品质为矛

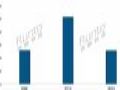

对于已进入存量市场的中国彩电市场来说,新增需求已无法担任市场增长的主要驱动,企业须及时将关注点转向升级替换需求。GfK中怡康零售监测数据显示,2023年,大尺寸彩电(≥75吋)在线下市场的销售额同比增速达到20%,与彩电整体市场额规模1.3%的同比增速相比,高性能的彩电产品显然更富有竞争力,而规模扩张反过来又会推动高端产品的降价普及,从而持续为品牌提供结构性增长机会。

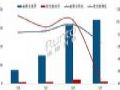

在场景化方面,GfK中怡康推总数据显示,从2022年Q3到2023年Q3,IoT和社交电视的市场销量占比均有下降,远场语音和游戏电视的占比则有显著的提升,远场语音产品的识别范围广度、响应速度和识别准确率及速率,以及游戏电视的内容体验、技术创新和附加功能等是厂商当前的主要竞争点。

从价格来看,考虑到中国消费者的消费观念更趋于冷静和理智、更注重质价比,因此,品牌需要同时兼顾“向上突破”与“负担得起”,即在打造爆品的同时,以品质化、场景化、个性化的高端产品提升品牌整体形象,增加品牌拉力,做到以价格为盾、品质为矛,才能立于攻守兼备的不败之地。

2024上半年中国大陆电视市场出货总量为1639万台作者:佚名 24-07-08

2024上半年中国大陆电视市场出货总量为1639万台作者:佚名 24-07-08

家用也能随心?AOC随心屏32T11C,灵活移动不受限!作者:佚名 24-07-05

家用也能随心?AOC随心屏32T11C,灵活移动不受限!作者:佚名 24-07-05

HKC惠科透明显示、电子墨水屏、MiniLED水滴屏、UHD全息3D等闪耀DIC作者:佚名 24-07-05

HKC惠科透明显示、电子墨水屏、MiniLED水滴屏、UHD全息3D等闪耀DIC作者:佚名 24-07-05

DIC 2024 | BOE(京东方)携前沿创新显示技术亮相 “科技+绿色”构筑未来“视界”作者:佚名 24-07-

DIC 2024 | BOE(京东方)携前沿创新显示技术亮相 “科技+绿色”构筑未来“视界”作者:佚名 24-07-

移动智慧屏:新品类、新规则的新玩法作者:四季花开 24-07-02

移动智慧屏:新品类、新规则的新玩法作者:四季花开 24-07-02

两年亏损4100亿日元!夏普换帅能否止损?作者:飘雪 24-06-28

两年亏损4100亿日元!夏普换帅能否止损?作者:飘雪 24-06-28

季报 | Q3中国大陆小间距LED显示屏市场总结作者:pjtime资讯组 23-11-27

季报 | Q3中国大陆小间距LED显示屏市场总结作者:pjtime资讯组 23-11-27

双十一大促期中国智能投影市场总结:量额双降;DLP份额回升、1LCD均价上涨;全年预测不到600万台作者:佚名 23-11-20

双十一大促期中国智能投影市场总结:量额双降;DLP份额回升、1LCD均价上涨;全年预测不到600万台作者:佚名 23-11-20

2022年,中国大陆小间距LED显示屏销售金额达165亿元作者:pjtime资讯组 23--07

2022年,中国大陆小间距LED显示屏销售金额达165亿元作者:pjtime资讯组 23--07

中国消费零售自助设备整体市场出货139.4万台作者:pjtime资讯组 23-02-27

中国消费零售自助设备整体市场出货139.4万台作者:pjtime资讯组 23-02-27

2022上半年中国大陆消费零售类自助设备市场总结与展望作者:pjtime资讯组 22-09-05

2022上半年中国大陆消费零售类自助设备市场总结与展望作者:pjtime资讯组 22-09-05

半年报 | 2022上半年中国大陆液晶数字标牌市场总结与展望作者:pjtime资讯组 22-08-22

半年报 | 2022上半年中国大陆液晶数字标牌市场总结与展望作者:pjtime资讯组 22-08-22