“智能盒子已经领了‘盒饭’!”这是行业人士对智能盒子线上市场数据的直观感受:据洛图科技数据显示,7月份和8月份,智能盒子线上市场同比消费量下降连续超过4成,单月销量分别只有10.6万和11.1万台。

对比数据是,智能盒子国内市场全年销量高峰,2016年全年数据高达1273.9万台。其中,热销月份销量近150万台。

盒子销量连续下滑

2017年之后,电视智能盒子的市场走势几乎是一路下滑——这与彩电市场2017年之后亦几乎是“直线量价齐跌”的趋势是一致的。

从近两年数据看,2023年上半年,中国智能盒子线上零售量为92.9万台,同比下降28.7%;零售额为1.9亿元,同比下降31.7%;2022年上半年中国智能盒子线上零售量为130.3万台,同比下降10.3%;零售额为2.8亿元,同比下降16.4%……不仅是下滑,而且降幅明显扩大、且销售额下降比销售量下降更为厉害:后者说明,所谓的盒子有高端市场的“评估”也几乎失效。

洛图科技(RUNTO)预计,2023年中国智能盒子线上市场销量为174万台,同比下降27%。全渠道销量恐将跌落至350万台以内。市场规模“一年回到2012年”。

刚需性消失,消费习惯变迁,盒子市场不再美

曾经作为OTT、网络视频上电视的“主要通道”,智能盒子被赋予了“新硬件”的战略价值。甚至其被视为“未来智能家居的中控核心”来打造。但是,目前的数据已经证明,这一战略全面失败。

究其原因,洛图科技认为,盒子的核心功能是配合彩电应用。彩电市场需求低迷,包括视听娱乐和新闻信息获取渠道的多元化等,必然限制盒子市场的发展。事实上,盒子和彩电的量价齐跌的七八年来,恰是移动网络视听应用飞速发展的七八年——消费价值替代效应明显。

此外,盒子产品还面临至少四大市场调整:第一,从体验角度看,盒子产品采用的是彩电智能化的CPU平台,这导致盒子在核心的性能上和中高端电视比没有“差异”,这也就打破了高端盒子市场的“梦”——高端盒子的体验,需要高端电视支持,而高端智能电视内置了高端盒子的核心配置。

第二,从市场结构看,运营商盒子,无论是有线电视、卫星电视、IPTV等,都提供了基本的功能。包括电视机自带的智能功能,在增加一个额外的盒子“略显多余”。尤其是在其性能优势不明确、多一个硬件平台就会多一堆VIP服务费用、彩电开机率大幅下降的背景下,独立盒子市场的意义大幅下降。

第三,盒子市场曾经的销量高峰,其实对应了“网络大视频崛起初期、传统存量彩电智能功能缺失,或者不足”的应用现实。即消费高峰期的盒子市场,是去完成了“老电视”升级的任务。这一任务一经完成,盒子的需求市场自然会大幅收缩。

第四,将盒子视为“智能家居”的核心,出现了“应用市场发展的逻辑错误”。即,智能家居是先有一个核心,还是先发展出更多有价值的多元应用的问题上,市场选择的是后者。“有核心,没有外围的智能家居多元硬件,智能应用的概念是空洞的”。“有外围,没核心的应用,只不过是各自为政、用起来复杂一点,但是,不是不能用”。——所以,在智能家居的发展依然处于漫长的爬坡路上的时候,盒子的“核心”地位是立不起来的。

基于以上种种原因,现在盒子市场已经从“销量大幅下滑”,几乎向“成为少数需求、特窄众产品”的方向转变。盒子再也托不起“更多品牌的智能家庭梦想”。

与盒子同命运,智能音箱正在步其后尘

“时代发展的局限注定其无法成为智能家居的中心”、“是老产品缺乏相应功能的补充升级品”、“多元娱乐社会中刚需性不强”……具有盒子产品这些特征的新硬件不止一个。最典型的难兄难弟就是“智能音箱”:

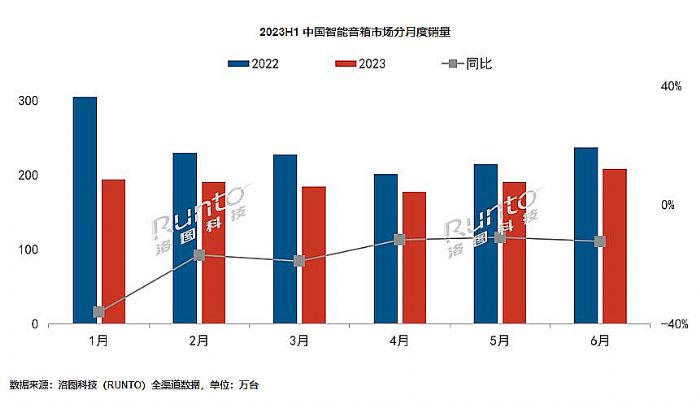

据洛图科技数据显示,2023年上半年,中国智能音箱市场全渠道销量为1148万台,同比下降19%;销额为33.7亿元,同比下降20%。洛图科技预测,2023年中国智能音箱销量降至2236万台,跌15%.

形成对比的数据是:2020年中国智能音箱市场销量为3785万台,同比增长3%;市场销额为83.7亿元,同比增长14%。2021年一季度中国智能音箱市场销量为1003万台,同比增长15.5%;市场销额为26.9亿元,同比增长47.2%。

从季度销量看,目前智能音箱市场与最高峰比已经萎缩近50%。更重要的是,2021年及其以前,市场不仅销量持续增加,而且销售额增幅大于销量增幅,即均价不断上升。而2022年底以来,均价下降幅度比销量还要大一些。这与智能盒子市场类似,似乎也在说明“智能音箱不仅数量不行了,而且所谓‘高端化’也可能是水中月”。

从市场定位看,几乎是在2019年前后,智能盒子销量出现剧烈下滑后,厂商们全面发力了智能音箱产品。那时候,智能音箱和早期的盒子一样,被定义为“智能家居的中心”——理由是能进行语音交互,更好用。但是,这个“中心”的名不符实也是与盒子产品一致的——没有外围,只有中心,中心是立不住的。至于未来市场销量走向,似乎其也将“步入盒子的后尘”之中。

未来智能音箱很可能只是少部分热衷网络“音频内容”的消费者的“窄众需求”。至于,谁才是智能家居的核心,成为家家必备的智能硬件之王,还需要更多的市场实践和时间来慢慢磨合。对此,也有人士认为,未来智能家居的管控可能是分布式、自合作组织的,而不需要中心硬件。

“刚需价值”——新硬件必须思考的问题

“盒子产品主要是作为视听信号源、智能音箱的定义是‘声音+网络信号源’,但是二者都不是创生了此前没有的应用价值和体验价值的产品”。行业专家指出,“不是新智能硬件不灵,而是核心价值、核心定位是不是真具有刚需性、差异性的问题”。

例如,数据显示, 2023年上半年,中国智能门锁市场全渠道销量为893万套,同比增长5.9%。这个增幅并不快。但是,在2023年上半年,大多数智能产品市场萎缩的背景下,增长就是“好消息”。智能门锁的刚需是“锁”,这个锁与传统锁的区别,就像4G手机与传统老年机的区别,特别能解决“忘记带钥匙”的困扰,并在近年发展出“门口监控、可视化对讲”等新功能。——刚需性和新功能非常良好。

再例如,2023年上半年,中国消费级监控摄像头市场销量达到2548万台,同比增长2.6%。洛图科技认为,进入疫情后的2023年,办公室、出差、旅游等家庭外场景增多,消费者对家庭房间的安全监控、对老人儿童宠物的智能监控诉求推动着摄像头市场规模向上增长。同时,家庭安监作为一种完全崭新的“消费需求”,其价值的硬核性非常明确。目前,可以说家庭摄像头,是近年来居家新硬件中,销量规模“最大”的品类(没有之一)。

同时,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%。虽然智能投影也出现了销量的下降,但是作为一个基本功能和电视机“高度重合”的品类,其依然凭借“屏幕更大”的优势,牢牢占据自己独有的市场地位。特别是,考虑到过去5年间,连续每年百万台的规模提升,目前的市场波动并不影响行业整体的“地位和趋势”。

“谋求智能家居中心的新硬件都‘软了’!但是,各自干好自己功能分工的新硬件却还不错!”这是业内人士对“智能新硬件”市场的总结。对此,也有研究认为,智能音箱的价值中心正在从“智能”转变成“音箱”;智能盒子的价值,也在从“智能”变成“盒子”——未来,音箱的消费需求、盒子的消费需求,将决定未来二者的市场规模,而不是“其梦寐中的智能家居中心”价值决定其市场规模。

综上所述,智能盒子的市场走势,给行业带来了需要高度重视的经验。那就是,做好一个刚性的、差异化的价值点,是新硬件的安身立命之本。“什么都往智能的框里放、只是去发挥智能二字画大饼的能力”,并不是万能的市场解药、甚至可能是“毒药”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫