半年报 | 2023上半年全球大尺寸交互平板显示面板市场总结与展望

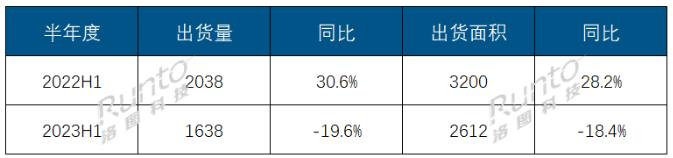

根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告》数据显示,2023年上半年,全球用于大尺寸交互平板的显示面板出货量为163.8万片,比2022年同期下降19.6%,出货面积为261.2万平方米,比2022年同期下降18.4%。

2023H1 全球大尺寸交互平板显示面板出货及变化

应用于商业或公共信息显示的面板,不同于电视面板在产销上存在更多策略上的考虑,其整机市场的需求基本决定了上游面板的出货量。根据洛图科技(RUNTO)早前发布的《全球交互平板市场分析季度报告》,2023年上半年,全球大尺寸交互平板整机出货量达到107.1万台,同比下降16.0%;其中,中国市场出货量为42.1万台,同比下降24.2%。

从显示面板的出货节奏看,今年1月起,市场规模从谷底开始逐月增长。第二季度整体优于第一季度,下滑幅度有所收窄。自5月份开始,市场出货进入传统旺季,但表现仍不及以往。

2023H1 全球大尺寸交互平板显示面板月度出货量

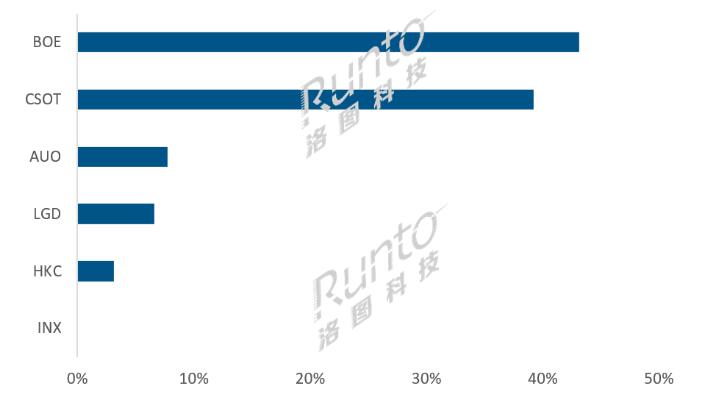

厂商格局:京东方华星竞争焦灼;AUO超越LGD成第三

相比2022年,2023上半年全球大尺寸交互平板显示面板的供应格局发生了重大变化:LGD(乐金显示)正在快速退出LCD业务。根据洛图科技(RUNTO)数据,LGD的出货量占比由2022年同期的23.9%下降至6.6%,减少了约17个百分点。由此,AUO(友达光电)以7.8%的市占比超过LGD,占据全球第三的位置。

BOE(京东方)以43.2%的出货量占比位居上半年第一,CSOT(华星光电)以39.2%的市场占比名列第二。两者的竞争相当焦灼,上半年6个月份中,双方各自占据了3个月的当月出货量第一。

HKC(惠科)自今年进入大尺寸商用显示面板市场,将HKC计入之后,大陆三家面板厂商的合计份额达到了85.5%,比2022年同期增加了约18个百分点。

2023H1 全球大尺寸交互平板显示面板厂商出货量结构

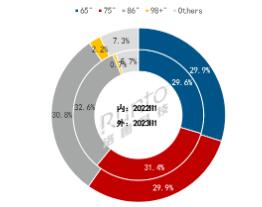

尺寸格局:常态尺寸结构稳定;98寸以上增长显著

大尺寸交互平板的主要尺寸是86寸、75寸和65寸,三者共占据了整体市场的90.5%。

根据洛图科技(RUNTO)数据,2023上半年,86寸位居出货量第一,占比30.8%;75寸与65寸份额接近,均约占30%。其中,75寸以海外需求为主,65寸以国内需求为主。

另外,今年上半年,超大尺寸产品出货增长明显。根据洛图科技(RUNTO)数据,2023年上半年,98寸及以上尺寸的出货量占比为2.2%,与同期比增长了1.6个百分点。

2023H1 全球大尺寸交互平板显示面板尺寸出货量结构

分尺寸来看,86寸出货量中,COST以36.0%的占比位居第一;75寸和65寸出货量中,BOE分别以57.6%和48.1%的占比居第一。

全年大尺寸交互平板显示面板出货量预降10%以上

整体来看,全球大尺寸交互平板市场延续了疫情以来的下行趋势,终端需求被抑制。不过,交互平板整机的出货具有季节性特点,一般需求量集中在下半年。因此,现阶段显示面板市场已逐渐筑底趋稳,市场跌幅将逐渐收窄。

今年以来,主力面板厂以更严谨的态度进行生产管控,在严格以销定产和有意通过调节稼动率来维护价格的大背景下,以及终端市场需求难以恢复到以往水平的基本面下,洛图科技(RUNTO)预测,2023年全年的大尺寸交互平板显示面板的出货总量将勉强触达320万片,同比下跌10%以上。

闪耀DIC EXPO 2024,天马荣获多项技术创新大奖作者:pjtime资讯组 24-07-03

闪耀DIC EXPO 2024,天马荣获多项技术创新大奖作者:pjtime资讯组 24-07-03

索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03

索尼商显如何在地铁PIS系统发挥作用?作者:pjtime资讯组 24-07-03

AOC OLED创意显示解决方案,惊艳卓绝,超乎想象!作者:佚名 24-06-28

AOC OLED创意显示解决方案,惊艳卓绝,超乎想象!作者:佚名 24-06-28

护航夏季达沃斯论坛——索尼商显成功交付大连周水子国际机场航显系统改造项目作者:佚名 24-06-26

护航夏季达沃斯论坛——索尼商显成功交付大连周水子国际机场航显系统改造项目作者:佚名 24-06-26

吉林省委常委、长春市委书记张恩惠会见光博会企业嘉宾,陈敏智受邀参加座谈会作者:pjtime资讯组 24-06-25

吉林省委常委、长春市委书记张恩惠会见光博会企业嘉宾,陈敏智受邀参加座谈会作者:pjtime资讯组 24-06-25

SID2024 | TCL华星CEO赵军:超越像素 创新显示引领未来作者:佚名 24-05-16

SID2024 | TCL华星CEO赵军:超越像素 创新显示引领未来作者:佚名 24-05-16

2023年全球大尺寸交互平板显示面板出货量降3.7%作者:pjtime资讯组 24-01-30

2023年全球大尺寸交互平板显示面板出货量降3.7%作者:pjtime资讯组 24-01-30

惠科的OLED:JDI eLEAP能帮其弯道超车吗作者:花开无期 23-04-17

惠科的OLED:JDI eLEAP能帮其弯道超车吗作者:花开无期 23-04-17

大举扩建LCD的TCL,是否会撞到OLED的天花板作者:花开无期 22-04-27

大举扩建LCD的TCL,是否会撞到OLED的天花板作者:花开无期 22-04-27

海信跟京东方2022年合作物料将超过1000万片,超100亿采购额作者:佚名 21-12-28

海信跟京东方2022年合作物料将超过1000万片,超100亿采购额作者:佚名 21-12-28