年报 | 2022年中国电视市场总结与展望

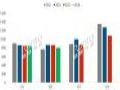

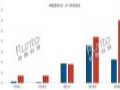

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2022年全年,中国电视市场品牌整机出货量达到3990万台,同比2021年增长2.4%,同比2020年下降10.1%。

2019-2022年中国电视市场品牌出货量变化

数据来源:洛图科技(RUNTO),单位:万台,%

中国电视市场规模陷入泥淖困境

近年来,中国电视的零售市场被大多数从业者认为是正在经历最惨淡周期。2021年创下近5年的最低出货量和最大整体跌幅之后,2022年并没有迎来像样的反弹,2.4%的增长幅度难言乐观。而且,终端零售依然下挫5%左右,出货和零售的变化方向相反,更是增添了对市场的担忧。

对于中国电视市场的困境,疫情封控只是一个显性的理由。深层次的原因仍然在于,当前的中国客厅,在弱化了展示和待客的功能之后,电视机已不再是家庭刚需。过去的几年中,电视产品没有发生颠覆性的变革,用户习惯的变化使得收视选择多样化,电视开机率低位运行,供需这两端的变化导致消费者缺乏购买电视的必要性。

另一个值得产业关注的现实因素是营销的双向疲惫。企业的立场是,市场太过清淡,情绪太过低迷,品牌企业面临终端不降价则不卖、降价也不出量的尴尬局面,因此毫无做多热情。渠道的角度是,无论是电商红利消耗殆尽,还是互联网平台心态谨慎,大促大旺已经是过去时。2022年双十一大促之后的沉静就是个强烈的信号。消费者的感受是,年年的促销轰炸已经麻木,补贴规则太过复杂消磨了购买冲动;部分消费者对消费主义渐生反思和抵制。叠加全球疫情的反复导致消费意愿趋于保守,购买行为大幅后撤。

2022年电视供应链特点

电视上游的核心原材料--面板行业在2022年经历了史上最长的跌价周期,各主力尺寸的价格悉数触达成本线。面板厂商在年中罕见的形成了默契,集体大幅调低工厂稼动率,减产规模亦堪称史上最大,直到10月才稳住大盘扭转颓势,全年业绩仍然亏损巨大。

韩系电视面板的头部厂商三星显示(SDC)于2022年上半年退出了主流的LCD显示技术事业,中国大陆的面板厂商由此又进一步握紧了市场话语权。根据洛图科技(RUNTO)数据显示,中国大陆厂商的全年出货量占到了全球市场的65%以上份额。更详细的请关注微信公众号,及时获得《年报 | 2022年全球液晶电视面板市场总结与展望》。

2022年电视市场产品特点

受面板价格的狂跌影响,电视终端零售市场价格一路探底,其中85/86寸电视最低价格已至5000元以内,98寸电视最低价格已破万元。终端市场平均尺寸达到56英寸,较同期增长近2英寸。

电视行业的产品技术应用百花齐放,大板、Mini LED、8K、高刷新率、全色激光等成为2022年的产品标签。游戏电视、会议电视、适老电视、健身屏逐一发布,极大增加了市场的活跃度。

2022年电视市场品牌特点

中国电视市场的规模正处于 “地量”。企业不再幻想市场的“水大鱼大”之后,品牌间的竞争逐渐变的越来越直接。中国电视市场长期以来维持的多头共进局面开始转为真正的优胜劣汰竞赛。

特点之一是子品牌模式收获巨大效益。早在五年之前,中国各电视品牌即开始创立子品牌,经营多年,在2022年终于实现了耀眼的翻倍式增长。整体来看,子品牌和主品牌形成优势互补,实现了“1+1>2”的效果。精准的定位和分工是:主品牌推高出新,在高端品质市场占位;子品牌则聚焦年轻化人群,通过极致性价比冲击市场规模。

海信子品牌Vidda全年出货超过200万台,实现翻倍增长。TCL子品牌乐华和雷鸟合并出货近140万台,同比增长146%,尤其是雷鸟从2021年的十几万台爆增至2022年的95万台。

特点之二是马太效应愈发明显,强者愈强。根据洛图科技(RUNTO)数据显示,2022年全年,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达3616万台,同比增长3.2%;合计占到全市场出货量的份额高达90.6%,同比增长了0.7个百分点。

分阵营来看,第一阵营(年出货500万台以上规模)的TOP4品牌表现优异,出货总量达到2936万台,同比增长9.6%;市场份额较去年同期大幅增长4.8个百分点,达到73.6%。

小米(含红米)全年出货在884万台,同比微增0.8%,市占率22.2%。小米已经连续四年位居中国电视市场第一。尽管进入第三季度,小米改变策略,开始考量利润,出货量和排名出现下滑,但上半年和12月的表现助其保住了市场位置。接下来的小米仍将侧重于大尺寸产品布局,调整产品线结构向上升级。

海信、TCL、创维这传统三大品牌(含子品牌)全年出货2052万台,同比增长达13.8%,合并市占较上一年大幅提升5.2个百分点,达到51.4%。在世界杯等体育赛事的加持下,海信在2022年拥有了更强的品牌牵引力,全年出货同比大幅增长约25%,市占率较上一年增长3.9个百分点。全年围绕高画质和大屏幕两大用户需求核心,形成了“ULED+激光”的双引领。

TCL全年出货同比实现近20%的两位数增长,市占率较上一年增长2.2个百分点。2022年,TCL已成为中国Mini LED电视市场的主导品牌,TCL和其子品牌雷鸟在Mini LED市场的监测占有率约为60%。

创维2022年在国内市场的表现略有下滑达4%,但仍然坚挺的处在第一阵营。2023年1月5日,其正式发布了全球首款搭载Google系统的户外电视,可以在正午的强烈阳光直射下保证画面呈现。

第二阵营(年出货规模300万台左右)长虹、海尔、康佳三大品牌全年出货总量约680万台,同比下滑17.6%。

长虹全年出货量同比实现增长超过15%,市占率略有提升。2022年长虹主推8K电视,获得接近90%的国内市场份额;旗下CHiQ致力于打通新零售渠道全场景营销。海尔和康佳的品牌出货同比下滑20%以上。

华为全年出货量同比小幅增长4%,达到约150万台。第四季度,华为智慧屏的策略调整对销售影响较大,当季出货量同比大幅下滑超过30%。其主打的跨屏互联和智能生态构建是产品核心亮点。

外资四大品牌索尼、三星、夏普、飞利浦全年出货总量为181万台,同比下降约20%,合计市占只剩4.5%,颜面仅靠索尼独撑。

全球范围内,2022年的第一品牌仍然是三星,出货达3940万台,但是在中国市场仅剩不到50万台。不过,三星电视在生活家居场景的探索值得业界关注。另外,2023年,三星主推的QD OLED电视会是市场一大亮点。

外资品牌在中国的水土不服迫切需要总结和修正。以三星为例,本土经营不够Local化体现在了电视操作系统,用户经营、内容运营,效率化销售等多个方面;近年来,三星电视的产品卖点繁多而易变,没有传承,产品故事缺乏持续沉淀;在舆论环境和危机公关方面,三星内部响应不够迅速,品牌形象在中国区发生下滑。作为全球电视品牌的领导者,三星在中国区的份额开始尴尬,几乎是三星在全球销售中表现最差的区域。LG已经逐渐淡出TOP20之外。索尼近年来在中国市场媒体传播方面的轻率也正在影响其中国形象。

2023年电视市场展望

整体来看,中国电视市场在规模和利润上的发展现状是常年积疾的结果。没有寡头定位定价的行业特点造成产业陷入低价低利润的竞争泥潭。事实上,无论上游面板涨跌,整机企业仍旧面临亏损的经营怪圈。

接下来,在充分竞争的大势下,大鱼吃小鱼只是洗牌的起点,大鱼吃大鱼才是洗牌的终点。近几年的市场表现释放出一个信号:供大于求下的企业和商家数量压缩,是产业走向成熟之后的必经之路。相信后市随着品牌表现的逐渐分化,企业不增利的局面能够得到改善。

进入2023年,中国疫情防控政策出现重大变化,但社会消费仍旧处于低位,对于市场的正向影响将体现在第二季度以后。在整体经济环境未得到明显改善前,市场复苏不容易,电视整机的渠道库存当前正饱受压力,去库存将成为2023年“元春”促销季的主题。洛图科技(RUNTO)预测,2023年,中国电视市场大盘继续恢复,但出现报复性大反弹的概率较低,整体品牌出货规模将超过4150万台,增幅达4%。

电视品牌需要耐心、更需要理性的规模认识,向上调整产品结构,提高效率,减短供应和销售链条,努力探索电视机在更多场景和应用创新下的空间。

信心和情绪很重要。尽管中国用户在手机、平板上追剧已经成为常态,但电视作为客厅的中坚地位依然无可取代,大屏在观影、玩游戏方面带来的视觉冲击力是碾压级的,在智慧家庭生活方面的创新是最丰富的。电视机厂商要在行业内外强化电视的定位和与小屏/无屏硬件的差异化体验:“不大不电视”、“差音画非电视”。这可能是电视行业中从业者们都已有感觉但消费者并未形成明确认知的最大的信息不对称。

2024上半年中国大陆电视市场出货总量为1639万台作者:佚名 24-07-08

2024上半年中国大陆电视市场出货总量为1639万台作者:佚名 24-07-08

家用也能随心?AOC随心屏32T11C,灵活移动不受限!作者:佚名 24-07-05

家用也能随心?AOC随心屏32T11C,灵活移动不受限!作者:佚名 24-07-05

HKC惠科透明显示、电子墨水屏、MiniLED水滴屏、UHD全息3D等闪耀DIC作者:佚名 24-07-05

HKC惠科透明显示、电子墨水屏、MiniLED水滴屏、UHD全息3D等闪耀DIC作者:佚名 24-07-05

DIC 2024 | BOE(京东方)携前沿创新显示技术亮相 “科技+绿色”构筑未来“视界”作者:佚名 24-07-03

DIC 2024 | BOE(京东方)携前沿创新显示技术亮相 “科技+绿色”构筑未来“视界”作者:佚名 24-07-03

移动智慧屏:新品类、新规则的新玩法作者:四季花开 24-07-02

移动智慧屏:新品类、新规则的新玩法作者:四季花开 24-07-02

两年亏损4100亿日元!夏普换帅能否止损?作者:飘雪 24-06-28

两年亏损4100亿日元!夏普换帅能否止损?作者:飘雪 24-06-28

2023年上半年中国小间距LED显示屏销售额73.3亿作者:pjtime资讯组 23-08-29

2023年上半年中国小间距LED显示屏销售额73.3亿作者:pjtime资讯组 23-08-29

半年报 | 2023上半年中国大陆液晶数字标牌市场总结与展望作者:pjtime资讯组 23-08-28

半年报 | 2023上半年中国大陆液晶数字标牌市场总结与展望作者:pjtime资讯组 23-08-28

2023上半年中国学习平板市场销量50.0万台作者:pjtime资讯组 23-08-07

2023上半年中国学习平板市场销量50.0万台作者:pjtime资讯组 23-08-07

2022上半年中国大陆商用电视市场总结与展望作者:pjtime资讯组 22-09-08

2022上半年中国大陆商用电视市场总结与展望作者:pjtime资讯组 22-09-08

半年报 | 2022上半年中国智能投影市场总结与展望 产品篇作者:pjtime资讯组 22-08-15

半年报 | 2022上半年中国智能投影市场总结与展望 产品篇作者:pjtime资讯组 22-08-15

再次爽约!LGD广州LCD面板工厂出售难在“过多的小心思”作者:花开无期 24-06-28

再次爽约!LGD广州LCD面板工厂出售难在“过多的小心思”作者:花开无期 24-06-28