近年显示终端市场聚变下产业链新型态势

近年来,在显示终端市场聚变下,引起了整个产业链的态势发生了巨大变化。在市场上的产品、企业以及经营模式聚变下,显示面板、触摸屏、芯片等零组件的中上游企业也随之发生了巨大的改变,以适应未来市场的巨大竞争。他们积极地与市场上新崛起的终端品牌厂商联合,打入他们的供应链,分享市场上的利润。而这种趋势在未来的几年中将越来越明显,那些抓住机遇的企业在激烈地市场竞争中将成为胜者。

其实,终端市场的巨大变化是从2007年的苹果公司推出iPhone手机开始的。从此以后,电子终端产品开始了一日千里的巨变,发展到如今,整个市场相比以往已经全然不同。目前,移动终端市场已经是智能手机、平板电脑的天下;而智能电视也在彩电市场异军崛起,并日益壮大;市场的玩法相比以前已经有了很多颠覆,如果跟不上市场变化的节奏将会被淘汰出局。自智能手机慢慢占据手机市场主流以来,那些功能单一的电子终端产品如MP3/MP4、掌上型电脑品牌、随身听、收音机、电子阅读器、游戏机等在市场上逐渐消失。同时诺基亚、摩托罗拉、黑莓、任天堂等知名企业衰落,一大批相关企业也倒闭。平板电脑的市占率日益扩大的同时,市场上的台式电脑、笔记本电脑等出货量也相应下滑。而相对稳定的彩电市场在智能电视的冲击下,也慢慢地开始改变。无论的代工企业或是上游供应商都出现了很多的变化,整个产业链转变成一种新型态势。

智能手机、平板终端市场新竞争格局

近年来,移动终端市场的规模不断发展壮大,在智能移动终端日益普及的情况下,消费者对市场层出不穷的电子消费终端产品始终兴趣不减。伴随着市场上市场的更新换代,市场的主体——企业也出现了大洗牌,跟不上时代发展的企业衰弱了,破产了,而新的企业纷纷崛起。

曾经在2G手机市场上叱咤风云的行业巨大纷纷落马。在智能手机大发展的今天,昔日的行业巨头诺基亚、摩托罗拉、黑莓要么被收购,要么衰弱转型。而苹果、三星、华为、中兴、联想、酷派、小米等手机品牌厂商趁势崛起。在PC行业,传统的台式电脑、笔记本电脑等被平板电脑冲击得溃不成军,曾经的PC巨头惠普、戴尔、IBM等纷纷转型,而苹果、三星以及大量的白牌平板趁虚而入,抢占了市场占有率。

2014年智能手机以及平板电脑显示屏将很可能会有革命性进步,而对消费者来说,显示屏技术进步将彻底改变我们的生活。

一、智能机、平板终端市场的竞争态势

2014年4月8日注定是一个不同寻常的日子。这一天小米和华为掀起了一场智能手机网上销售大战。据数据统计,这一天的网上促销活动中,小米官网共销售小米手机130万台,总销售金额达15亿元。华为品牌的智能手机在开售1个小时后,华为商城、天猫、易迅网等6大平台的订单金额超过3亿元。但华为方面并未透露具体销售台数和销售总额。

2012年小米智能手机出货量719万部,2013年出货量1870万部,2014年的出货量目标为6000万部。今年一季度小米智能手机出货量突破1100万台。再看下华为,华为在2013年手机出货量为5000万,预计在2014将为8000-9000万台,其全球市场份额从2013年的5%将会上升到2014年的8-10%。2015年华为希望全球范围内发售1亿部智能手机,实现全球市场份额占12-15%的目标。

除了小米、华为外,中兴、酷派、联想等国内主要手机品牌厂商都给出了要达到的智能机出货量目标,,这些品牌手机厂商的出货目标合计超过3.5亿部。如图1

据IHS报告称,2014年中国内地4G智能手机市场将大幅增长,预计其出货量与2013年相比将增长15倍,出货量将达7240万部。2015年其出货量预计将比2014年增长一倍,达到1.441亿部;2016年预计还将进一步增长53%,达到2.198亿部;到2017年底预计将达2.985亿部。2014年国内的4G智能手机增值巨大,2G机型也仍将继续存在,但将出货量大幅下降;2014年国内智能手机出货量将达到4.32亿部,未来两年中,3G智能手机仍将在中国智能手机市场上占据主导地位。如图2

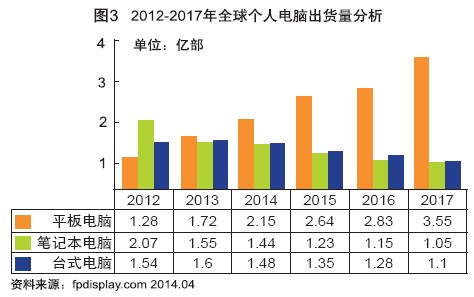

近年来,全球平板电脑的出货量急剧增值。2012年全球平板电脑出货量为1.28亿台,同比增长85.9%,受到Android平板电脑出货规模的大幅推动,预计2013年全球平板电脑出货量将达到1.72亿台。到2017年将达到3.55亿台。而笔记本电脑和台式电脑却出现了平缓下滑。笔记本电脑从2012年出货量2.07亿台,下滑到2013年的1.55亿台,预计到2017年下滑到1.05亿台,相比2012年出货量建设了一半。如图3

2013年全球前五大PC品牌中仅联想出货量实现正增长,联想全年PC出货量为5327.25万台,占全球总量的16.9%,全球市场份额同比增长2个百分点,PC出货量同比增长2.1%;惠普个人电脑出货量为5125.22万台,全球市场份额同比增长0.1个百分点达到16.2%;前五大品牌中宏基PC出货量降幅最为明显,达到28.1%,年度出货量为2568.95万台,全球市场份额为8.1%,降幅为2.1个百分点;华硕个人电脑出货量年度降幅为17.7%;全球市场份额下降0.6个百分点。2013年联想个人电脑(PC)出货量为5327.25万台,居世界第一位。如图4

2013年全球个人电脑出货量分品牌统计 图5

受智能手机和平板电脑兴起的巨大冲击,2013年第四季度全球PC出货量下降至8263.36万台,同比下降6.9%,这是全球PC出货量连续第7个季度同比下滑。2013年第四季度全球前五大PC厂商中仅联想与华硕电脑出货量实现增长,当中联想出货量达到1493.24万台,同比增长6.6%;戴尔出货量为1359.93万台,同比增长6.2%,而同期惠普、宏基、华硕季度出货量同比降幅分别达到7.2%、16%、19%。

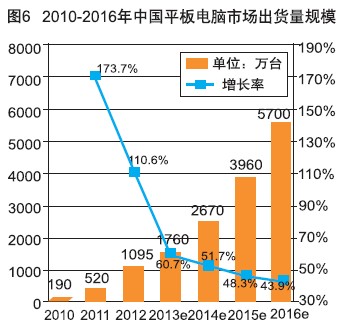

从单一的平板电脑市场分析,未来几年平板电脑的出货量将继续大幅提高。2013年中国平板电脑出货量超过1760万台,2014年预估出货量将达到2670万台,同比增长率达到51.7%。如图6

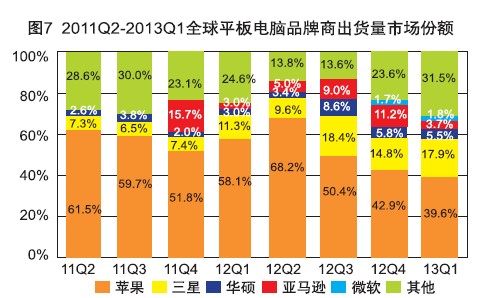

伴随Android平板电脑阵营的扩大,三星、华硕、亚马逊等市场份额进一步增长,iPad市场份额在一定程度上受到冲击和挤压,但从整体市场格局来看,iPad依靠品牌效应和优质的用户体验赢得了广大用户青睐,继续保持平板电脑市场领先地位。如图7

二、上游厂商抢夺移动终端市场

智能手机、平板电脑等移动电子消费终端出货量的迅猛增加,拉动了上游零组件厂商的出货量。特别是占据较大成本的智能手机、平板电脑用显示面板的厂商受益良多。据台湾工研院IEK统计,智能手机用显示屏占总成本的22%,其次是手机芯片20%。平板电脑和智能手机有着相同的情况。在大尺寸化、高分辨率等市场需求下,成本只增不减。

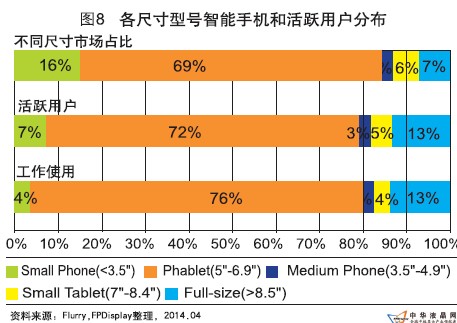

从不同尺寸智能手机和平板使用状况分析。虽然最近有报道称大屏幕的手机已经逐渐成为用户的最爱,但调查报告显示,像iPhone这样的中等尺寸屏幕的智能手机用户基数最大。据Flurry Analytics的调查报告,屏幕在3.5-4.9英寸之间的手机,也就是中等尺寸的手机是数量最多的机型。更小屏幕手机只占有所有设备的16%,而被称为“phablet”的大屏幕手机、屏幕尺寸在7-8.4之间的小尺寸平板电脑以及8.5寸以上的平板电脑的比率分别为 2%、6%和7%。

在所有激活的设备中,小屏幕手机占7%,中等屏幕的手机占了将近72%,而大屏幕手机仅占 3%。小屏幕平板和大屏幕平板分别占5%和13%。在应用使用方面,小屏幕手机占4%,中等屏幕的手机还是占据大头,份额为76%,大屏幕手机、小屏幕平板和大屏幕平板分别占3%、4%、13%。如图8

从图上分析,面板厂商拼抢3.5-4.9英寸的智能手机用屏幕仍是当前的主要市场,但今年下半年,5英寸到5.5英寸的屏幕的市占率将会得到迅猛地提升,大屏幕智能手机越来越向中低端手机市场倾斜,而且这一趋势将呈现加速之势。

《平显时代》2014年5,第116迎读者踊跃订阅、投稿,欢迎广大客户投放广告,谢谢您对本期杂志的厚爱!

更多资讯来自《平显时代》

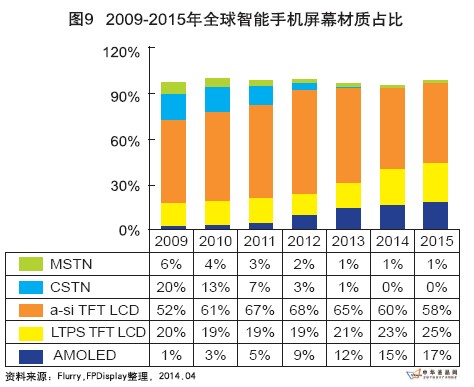

从智能手机各屏幕材质市占比来分析,至2015年手机显示技术仍以TFT-LCD为主,据统计,2011年TFT-LCD(包括LTPS以及a-Si技术)占据手机显示的86%。2014年MSTN、CSTN的智能手机屏幕将从市场上消失,而a-Si、 LTPS LCD、AMOLED三种材质的屏幕将占据市场主流,并且后两种材质的屏幕市占率将逐步提升。预计到2015年,前两者的比例占83%。与此同时,AMOLED显示技术日渐成熟,预计到2015年,AMOLED显示将占17%市场份额。如图9

在全球智能手机市场,中国等亚洲新兴市场国家的厂商逐步凭借低价智能机型异军突起。竞争白热化的智能手机霸权之争关键集中在核心技术和重要零部件。目前,华为、中兴、联想、酷派等无数手机品牌厂商纷纷加入竞争,特别以小米智能手机的网络营销模式导致整个移动终端市场价格体系受到冲击。以三星、苹果为代表的高端智能手机售价在700美元左右,但在新兴市场国,同样性能的智能手机仅售100美元左右。

面对新兴势力,世界第一大手机生产商三星公司最大的优势是与美国谷歌公司强有力的合作关系。三星在销量上的压倒性优势主要得益于双方在“安卓”操作系统的开发上的“统一步调”。市场占有率排在第二的苹果公司正在考虑收购半导体巨头瑞萨电子旗下子公司,态度鲜明地制定新战略,欲积极将高画质和节能等顶尖技术握在手中。在面板领域,苹果还与夏普、LGD、JDI等全球前列的厂商结成战略同盟。

市场占有率成功冲进三甲的中国华为技术公司近年销量增长显著,对村田制作所、TDK等日本零部件厂商兴趣浓厚。华为相关人士透露,公司已制定出中长期智能手机开发计划,欲通过强强联手提升性能。此外,中兴、联想小米等厂商纷纷制定战略争夺市场。本土厂商京东方、华星光电、深天马、信利、深超光电、龙腾光电、中电熊猫等,台湾面板厂商群创、友达、彩晶、华映等纷纷进军移动终端市场。

在3G手机芯片的战场上,高通、英飞凌、ST-Ericsson、博通、联发科技、展讯、海思不断上演一场场激烈的争夺战。 随着中国大陆4G市场成长爆发力,英特尔、高通、联发科、展讯、联芯等手机芯片厂商开始抢夺这一领域的市场蛋糕。特别是今年一季度中国移动“五模十频”规格要求,高通大举进入,全力抢攻大陆4G智能手机市场。英特尔4G芯片也大军压境,联发科倍感压力,海思、展讯等本土芯片厂商将要进行新一轮艰苦卓越的战争。

高分辨率的屏幕受到市场消费者热捧后,移动终端品牌厂商对这类屏幕的需求大增。更轻更薄更省电LTPS(低温多晶硅)屏幕目前已经广泛用于智能手机以及平板电脑屏幕,由于色彩突出,低成本,吸引了大批手机制造商的目光,LTPS LCD屏幕市场需求大增,日本面板厂商JDI的6代LTPS产线规模量产,供应华为、联想、小米等大陆厂商。而台湾的华映、友达、彩晶也加大了LTPS面板的出货量。本土面板厂商京东方、天马微电子、华星光电等纷纷上马LTPS产线,力图抢占智能手机、平板电脑用LTPS面板市场。

在保护手机屏幕方面,今年美国康宁公司推出了第四代大猩猩玻璃,这代大猩猩玻璃不仅具有防反光和高强度的特性,而且还新增了抗菌功能,在保护手机屏幕安全的同时也降低了手机屏幕上的微生物对使用者的健康威胁。此外本土旭虹光电、南玻等在保护玻璃方面加上研发和产能力度。

在触摸屏领域,宸鸿、洋华、胜华、欧菲光、宇顺电子、长信科技、牧东光电等纷纷加大投资规模,扩大手机、平板用触摸屏市占率。

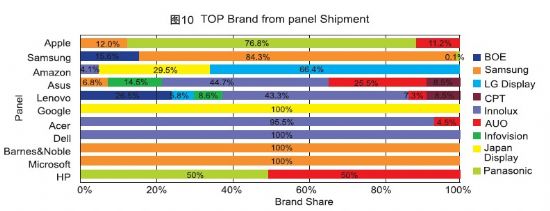

随着面板厂商提供的低价以及系统芯片大量成熟,白牌平板电脑面板出货量继续走高,拉动平板电脑用面板出货量冲高。目前,各大平板电脑品牌所购买的面板来源。如图10

iPadmini2在终端市场却好评如潮。iPadmini27.9英寸QXGA(视网膜)的面板供货商是LG和夏普。BOE通过在8代工厂以多片数切割与低成本生产了7英寸分辨率为800x480平板电脑面板和1024x600面板,在本土平板电脑市场继续保持了出货量第一的位置。另外,BOE计划继续扩大8代工厂的产能,以便在中国白牌平板电脑市场占据更大份额。三星继续保持出货量第二的位置,但是由于三星Galaxy系列的发售量减少,月度面板出货量比上月降低21%。另一方面,三星开始向中国华南地区白牌市场输出较低价格等级的面板。

三星在抢夺平板电脑面板市场上,显得野心勃勃。以非晶硅(a-Si)面板争夺250ppi以下的低端平板电脑面板市场。以金属氧化物(OxideTFT)面板争夺250ppi以上的中端平板电脑面板市场。以低温多晶硅(LTPS)为背板的有机发光二极管面板(AMOLED)争夺300ppi以上的高端平板电脑面板市场。台湾面板厂商友达光电通过在中国华南地区销售白牌平板电脑,它的平板电脑面板出货量有所增加。但友达的主要市场仍是以品牌而非白牌为主。日本夏普也以IGZO技术在智能手机和平板电脑用面板领域发力,并与大陆中电熊猫合资,争夺大陆移动终端市场。

FPDisplay点评:今年4G智能手机出货量将呈现快速增长趋势,而平板电脑出货量也不断上升,全球品牌终端厂商以及面板等零组件厂商都想在移动终端市场分一杯羹,纷纷加强了竞争。2014年智能手机、平板电脑市场将出现重大转折,不但成长趋缓幅度高于以往,推动智能终端普及的背后因素也开始改变。据IDC全球季度手机追踪指标计划总监RyanReith表示,智能终端业者现在必须转移到全新战场卡位,而游戏规则也跟着改变,智能终端的高端功能已不再是带动整体市场成长的主要因素。(文/李文正)

京东方艺云小课屏荣获全球首张儿童护眼EYE GUARD A+金标认证!SGS携手中标院颁布!作者:佚名 23-11-08

京东方艺云小课屏荣获全球首张儿童护眼EYE GUARD A+金标认证!SGS携手中标院颁布!作者:佚名 23-11-08

中国智能平板市场的产品特点和趋势分析作者:佚名 23-09-08

中国智能平板市场的产品特点和趋势分析作者:佚名 23-09-08

2023上半年中国学习平板市场销量50.0万台作者:pjtime资讯组 23-08-07

2023上半年中国学习平板市场销量50.0万台作者:pjtime资讯组 23-08-07

双减背景下 启沃为何进军智能学生平板市场?作者:飘雪 22-09-19

双减背景下 启沃为何进军智能学生平板市场?作者:飘雪 22-09-19

GfK Insight直播报告精彩解析|在线教育大整顿,平板市场能否继续增长作者:pjtime资讯组 21-09-01

GfK Insight直播报告精彩解析|在线教育大整顿,平板市场能否继续增长作者:pjtime资讯组 21-09-01

Funbook小课屏,重新定义类纸护眼学习平板!作者:pjtime资讯组 21-08-24

Funbook小课屏,重新定义类纸护眼学习平板!作者:pjtime资讯组 21-08-24

一文告诉你,智慧门店为什么需要配备数字标牌等显示终端!作者:pjtime资讯组 24-01-12

一文告诉你,智慧门店为什么需要配备数字标牌等显示终端!作者:pjtime资讯组 24-01-12

华邦瀛以实力赋能各行业显示终端数字化升级!作者:佚名 23-10-26

华邦瀛以实力赋能各行业显示终端数字化升级!作者:佚名 23-10-26

希沃入选《显示终端视觉健康创新案例集》作者:佚名 23-05-25

希沃入选《显示终端视觉健康创新案例集》作者:佚名 23-05-25

光峰科技入选显示终端视觉健康创新案例集作者:佚名 23-05-12

光峰科技入选显示终端视觉健康创新案例集作者:佚名 23-05-12